【135人調査】アコムの審査は甘い?所要時間や在籍確認の有無・通過のコツを解説

消費者金融でお金を借りたいけど、どこがいいのか分からない!

という人は多いのではないでしょうか。

そんな人のために、金融庁登録の貸金業者のうち、おすすめの消費者金融25社をご紹介します!

おすすめランキングで紹介した消費者金融の貸し付け条件は以下のとおりです。

|

消費者金融名 |

プロミス  |

SMBCモビット  |

アコム  |

アイフル  |

レイク  |

ダイレクトワン  |

フクホー  |

セントラル  |

アロー  |

いつも  |

フタバ  |

アルコシステム  |

ベルーナノーティス  |

ライフティ  |

AZ株式会社  |

エイワ  |

キャッシングMOFF

|

|

|

金利 |

2.5%~18.0% |

3.0%~18.0% |

3.0%~18.0% |

3.0%~18.0% |

3.9%〜17.9% |

4.5%~18.0% |

4.9%~18.0% |

7.30%~20.00% |

4.8%~18.0% |

15.0~19.94% |

4.8~18.0% |

14.959%~17.950% |

3.0%~20.0% |

4.5%~18.0% |

8.0%~20.0% |

7.0~18.0% |

17.9507~19.9436% |

15.0%~20.0% |

|

審査通過率 |

39.20% |

|

|

37.20% |

- |

22.10% |

|

|

|

|

|

|

|

|

|

|

|

|

|

審査時間 |

最短3分 |

最短15分 |

最短20分

|

最短18分 |

最短即日 |

最短15秒 |

最短即日(店頭窓口なら最短30分でカード発行) |

非公表 |

最短30分 |

最短45分 |

最短30分 |

非公表 |

非公表 |

最短30分 |

最短30分 |

最短30分 |

非公表 |

最短30分 |

|

融資時間 |

最短3分 |

最短15分 |

最短20分

|

最短18分 |

最短即日 |

Webで最短25分 |

最短即日 |

最短即日 |

最短即日 |

最短即日 |

最短45分 |

最短即日 |

最短即日 |

最短即日 |

1日~3日 |

最短即日 |

1日~3日 |

最短即日 |

|

無利息期間 |

初回のご利用の翌日から30日間※ |

なし |

ご契約日の翌日から30日間/初回利用のみ |

はじめての方なら最大30日間利息0円 |

なし |

60日間

|

初回利用で最大55日間 |

なし |

初回利用で最大30日間 |

なし |

初回利用で60日間 |

初回利用で最大30日間 |

なし |

最大14日間 |

初回利用で最大35日間 |

なし |

なし |

なし |

|

借り入れ限度額 |

800万円まで |

800万円 |

1万円~800万円 |

1~800万円 |

1万円以上

|

500万円 |

1万円~300万円 |

200万円 |

1万円~300万円 |

200万 |

1万円~500万円 |

1万円~50万円 |

50万円 |

1万円~ 300万円 |

1000円~500万円 |

1万円~200万円 |

1万円〜50万円 |

1万円~100万円 |

|

借り入れ最少額 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

在籍確認 |

51.97% |

38.98% |

原則、お勤め先へ在籍確認の電話なし |

47.90% |

実施の場合もあり |

81.36% |

あり |

あり |

あり |

原則として勤務先への在籍不要 |

△ |

あり |

あり |

あり |

あり |

あり |

あり |

△ |

|

カードレス |

可能 |

可能 |

可能 |

可能 |

可能 |

可能 |

|

|

|

|

|

|

|

|

|

|

|

|

|

ATM手数料 |

無料 |

無料 |

<アコムATM>

|

|

無料 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

おまとめローン |

○ |

○ |

ー |

○ |

○ |

○ |

ー |

ー |

ー |

ー |

ー |

ー |

ー |

ー |

ー |

ー |

ー |

ー |

|

Web完結 |

○ |

○ |

○ |

○ |

○ |

○ |

○ |

△ |

○ |

○ |

△ |

○ |

○ |

× |

○ |

○ |

× |

× |

|

土日の審査 |

可能(土日:9時~21時) |

可能(土日:9時~21時) |

可能(土日:9時~21時) |

可能(土日:9~21時) |

可能(年末年始を除く) |

可能(土曜:9時~21時,日曜:9時~18時) |

なし |

なし |

なし |

なし |

なし |

なし |

なし |

なし |

なし |

なし |

なし |

なし |

|

公式サイト |

【融資時間や審査時間について】

※お申込み時間や審査により、ご希望に添えない場合がございます。

【レイクの無利息期間について】

※無利息期間経過後は通常金利適用

※初回契約翌日から無利息適用

※他の無利息商品との併用不可

■365日無利息

※レイクで初回契約の方が対象

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

■60日無利息

※レイクで初回契約の方が対象

※Webお申込み、ご契約額が50万円未満の方

この表をみると、消費者金融は大手の方が条件が充実していることがわかります。

そのため、初めてお金を借りる場合は、まずは大手消費者金融から検討していきましょう。

大手消費者金融は、基本的なサービス面で中小消費者金融よりも優れています。

年中無休の審査対応、融資までの速度、無利息期間の長さなどは大手の方が充実。

ほかにもアプリの導入やカードレスで借入できるなど、便利な機能を導入しているところも多いでしょう。

また、異業種から新規参入した消費者金融も増えてきました。

ここでは、大手5社と新規参入7社の消費者金融を紹介します。

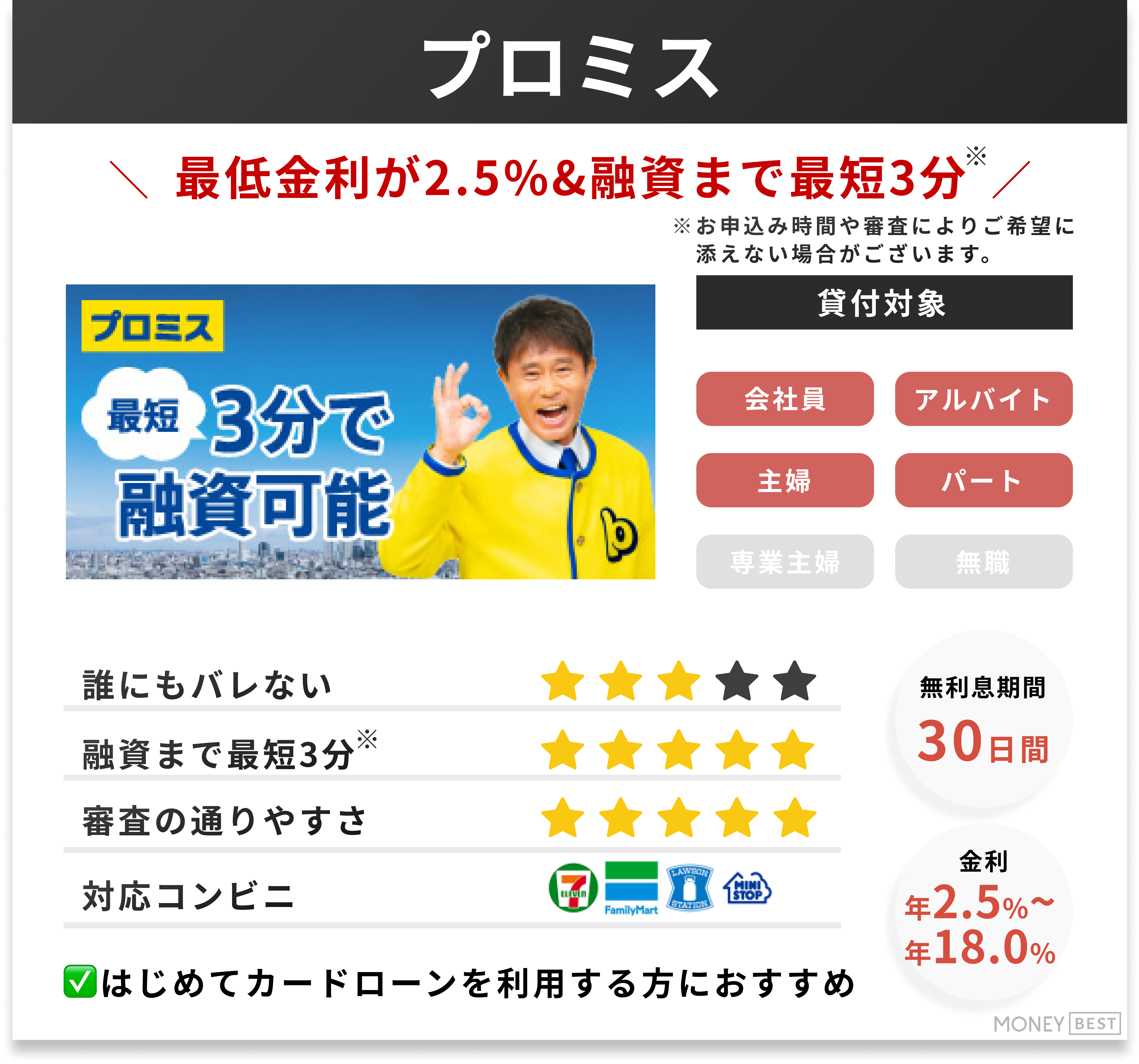

1 プロミス|最短融資時間で即日融資の調査実績No.1

2 SMBCモビット|職場にバレにくい

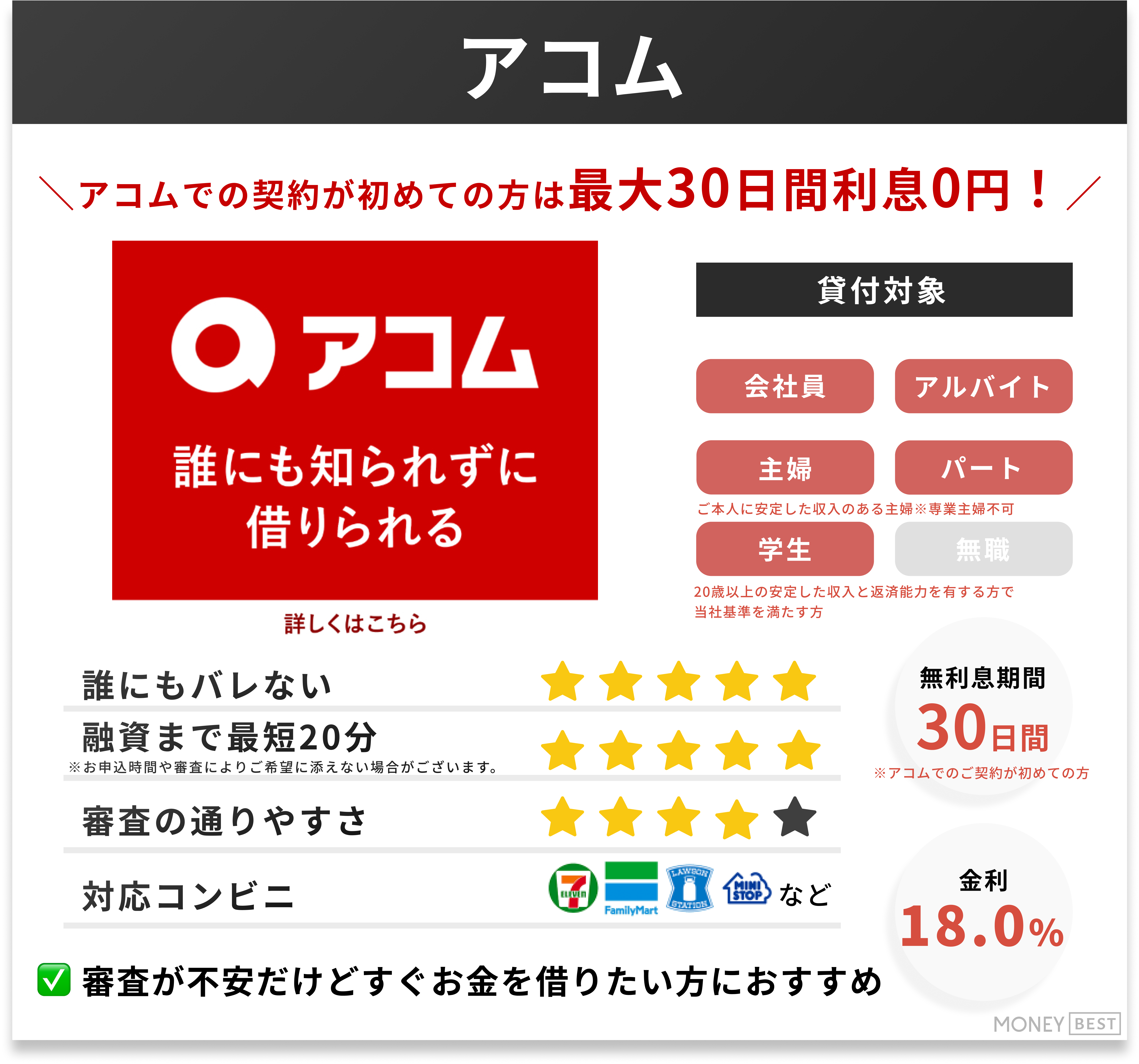

3 アコム|はじめての人におすすめ

4 アイフル|独自審査で他社に落ちた人にもおすすめ

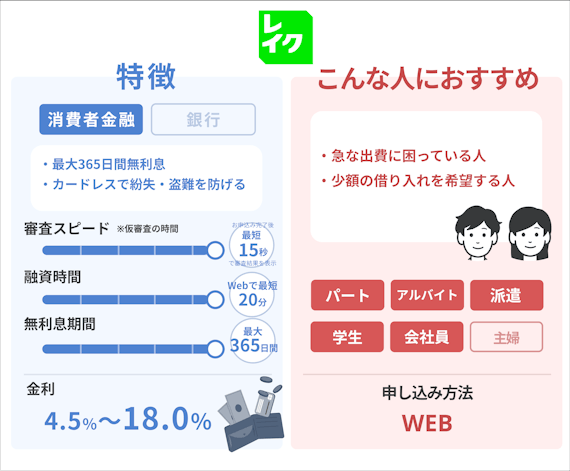

5 レイク |無利息期間が業界最長の365日でお得に借りれる

6 dスマホローン|ドコモユーザーは金利優遇

7 au Payスマートローン|借りたお金はau Pay残高にチャージ可能

8 ファミペイローン|借入金をファミペイ残高に直接チャージできる

9 オリックスマネー|会員限定特典を利用できる

10 メルペイスマートマネー|メリカリの販売実績で金利優遇あり

11 LINEポケットマネー|LINEのトーク画面から借り入れできる

12 三井住友カードのカードローン|24時間いつでも借入れできる

プロミスは、公式が公表している審査通過率が大手消費者金融で最も高いことが特徴。

そのため、アルバイト・パートなど審査に不安がある人でもチャレンジしやすいでしょう。

また、融資の審査完了までは最短3分とスピード感も魅力の一つ。

編集部の独自アンケートでは、即日融資できた人の割合が大手のなかで最も高い結果でした。

出費の予定が近く急いでいる人は、プロミスを選べば間違いありません。

参照元:SMBCモビット | 貸付条件等 ※調査日:2024年3月28日

SMBCモビットは、勤務先への電話連絡は原則行われていません。

公式サイトには、以下のような記載があります。

Q:審査の際に自宅や勤務先に電話がかかってくることはありますか? A:原則、ご自宅やお勤め先へ確認のご連絡は行っておりません。 ※審査を進めるにあたり確認が必要となる場合、事前にお客さまの同意を得たうえでご連絡いたしますので、ご安心くださいませ。

引用元:SMBCモビット公式サイト

ただし、以下の場合には電話での在籍確認が行われます。

電話での在籍確認を避けたい人は注意しましょう。

モビットは、原則電話連絡なしで契約できます。

周りに借り入れを知られたくない人におすすめですよ。

SMBCモビット 公式サイト

※2023 年 3 月期(2022 年 4 月~ 2023 年 3 月)における消費者向無担保貸付 / 消費者金融業態において(当社調べ)

参照元:アコム公式サイト | 貸付条件 ※調査日:2024年3月28日

アコムは、三菱UFJフィナンシャル・グループに属しているため安心感があります。

「はじめてのアコム」というフレーズでテレビCMも頻繁に流れていますよね。

CMを見て、知っている人も多いのではないでしょうか。

アコムは、すぐに借り入れをしたい人へのサービスが充実。

借入の可能性が診断できるスピード診断や最短20分※で融資などが魅力です。

※お申込時間や審査によりご希望に添えない場合がございます。

また、Webで手続きが完結できて申し込みも24時間365日対応。

使い勝手のよさは中小消費者金融にはないメリットでしょう。

自動契約機(むじんくん)もありますので、Webでの手続きが不安な人にもおすすめです。

はじめて利用する方を対象に30日間利息が無料となるキャンペーンも行なっています。

借入がはじめてという人には、おすすめの消費者金融ですよ。

アコムの審査について知りたい人は、こちらの記事をぜひ参考にしてください。

アコム 公式サイト

参照元:アイフル | 商品内容 ※調査日:2024年3月21日

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

詳細はこちら

アイフルは業界トップクラスの大手消費者金融。

テレビCMも頻繁に行なっているため、名前を聞いたことがある人も多いのではないでしょうか。

アイフルは大手消費者金融の中では珍しく、銀行グループに所属していません。

独立系の消費者金融であるため、サービスが充実しており利用者の満足度は高いです。

大きな特徴は、独自の審査基準。

他社で審査通過しなかった人でも、利用できる可能性があるでしょう。

Webからの申し込みであれば最短18分※と、他社と比べてもスピーディーな借入が可能です。

※お申込み時間や審査状況によりご希望にそえない場合があります

また、初めての方なら最大30日間利息0円!

Webでの24時間365日申し込みにも対応しているので、気軽に利用できますね。

さらに、アイフルでは自宅への郵送物なども省略することができます。

消費者金融の利用を家族にばれたくない人にもおすすめですよ。

【融資時間について】

※Web申込みの場合、最短20分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

【無利息期間について】

※無利息期間経過後は通常金利適用

※初回契約翌日から無利息適用

※他の無利息商品との併用不可

■365日無利息

※レイクで初回契約の方が対象

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

■60日無利息

※レイクで初回契約の方が対象

※Webお申込み、ご契約額が50万円未満の方

【貸付条件はこちら】

参照元:レイク | 貸付条件 ※調査日:2025年3月1日

利息の無料期間が長い

カードレスで借入や返済ができる

自宅への郵便物がない

レイクは大手消費者金融の一角を成す会社で、SBI新生銀行グループに属しています。

アコムと同じく銀行系列系の消費者金融です。

テレビCMも行なっているため、名前を聞いたことがある人も多いのではないでしょうか。

レイクの一番の特徴は、利息の無料期間が最大365日と他の消費者金融と比べて最長であること。

他社でも無利息期間を設けているところはありますが、期間は30日が一般的です。

利用する条件によっては、他社よりもお得に利用できるでしょう。

Web申し込みであれば審査は最短15秒、借入までは25分とスピード融資にも対応しています。

またレイクでは借入手続きはスマホで完結できるため、契約書類の郵送物などもありません。

借入・返済もカードレスで行なえるため、使い勝手のよさもメリットです。

dスマホローンは「株式会社NTTドコモ」が提供しているローンサービスです。

カードレスで利用でき、申し込みから借入、返済までスマートフォンで完結できますよ。

ドコモ回線に契約していない人でも、「dアカウント」を作成すれば誰でも利用可能。

また借りたお金は「d払い」残高にチャージ(※4)できるため、契約したら素早くお金を借りることができます。

なおdカード・d払いなど、対象のドコモサービスを利用している人は最大年率3.0%の金利優遇(※1)があるため、ドコモユーザーにとってはお得といえるでしょう。

※4 d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の方のみご利用いただけます。)

au Payスマートローンは「auフィナンシャルサービス株式会社」が提供しているローンサービスです。

au Payスマートローンを利用するには、au IDが必要になります。

ですが、auと契約していなくてもau IDは無料で取得可能。

どなたでもau Payスマートローンを利用することができますよ。

借りたお金はau Pay残高に直接チャージできるため、普段の買い物ですぐに使えるのが嬉しいですね。

さらに、au Payでお支払いをすると「Pontaポイントが貯まる」のも大きな利点です。

ファミペイローンは「株式会社ファミマデジタルワン」が提供しているローンサービスです。

公式アプリ「ファミペイ」にて、申し込みから借り入れまで完結できます。

手持ちのスマホから申し込みだけではなく、必要書類をアップロードして提出が可能。

そのため、明細書などの郵送物が自宅に送られてくることはありません。

また、ファミペイローンから借りたお金はファミペイに直接チャージが可能です。

さらに、ファミペイで買い物をするとファミマポイントが貯まるのも魅力!

ファミマポイントは、ファミリーマートで1ポイント1円として利用できますよ。

普段からファミリーマートを利用している人には特におすすめです。

オリックスマネーは、大手信販会社「オリックス・クレジット株式会社」が運営しているローンサービスです。

申し込みは、「アプリ型」と「カード発行型」の2種類から選ぶことができます。

アプリ型で申し込むと、web完結が可能。

アプリを利用して借入れや返済ができるため、内緒でお金を借りたい人におすすめです。

さらに、オリックスマネーに契約すると下記のような会員特典が利用できます。

・オリックスレンタカーの基本料金が優待価格でご利用可能

・オリックスカーシェア新規ご入会でICカード発行手数料無料

・オリックスカーシェア新規ご入会で月額基本料2ヶ月無料

・3,000円分の時間料金無料✕2ヶ月

オリックスレンタカーをよく利用する人は、検討してみると良いでしょう。

メルペイスマートマネーは、「株式会社メルペイ」が新たな消費者金融として提供を開始しました。

メルカリのアプリを利用して、お金の借入れや返済ができます。

またメルペイスマートマネーは、個人情報機関の情報や、本人の属性だけで審査するわけではありません。

メルカリの利用実績も審査の対象になります。

そのため、メルカリを日常的に利用している人におすすめですよ。

さらにメルカリの利用実績が良いほど、金利の引き下げや借入れ限度額の増額といった優遇も受けられます。

LINEポケットマネーは、「LINE Credit株式会社」という消費者金融が提供しているローンサービスです。

メッセージアプリ「LINE」を利用してお金を借りることができます。

LINEポケットマネーで借りたお金は「LINE Pay」にチャージされ、電子マネーとしてコンビニやスーパーなどで利用可能。

もちろん出金することもできます。

LINE Payを使って自分の銀行口座に振り込んだり、セブン銀行ATMのスマホ取引を利用したりといった方法で現金を受け取ることができますよ。

なお、LINEポケットマネーはLINEスコアで審査を行います。

LINEスコアとは、LINEの利用頻度やLINEアプリを通じた個人の行動をスコアで算出したもの。

普段からLINEを利用している人におすすめです。

※「三井住友カード カードローン」は、「SMBCモビット」のローンブランドと統合したため、新規入会受付を終了しています。

後継として「三井住友カード カードローンPremium/Plus」のご利用が可能です。

三井住友カードのカードローンPremium/Piusは、三井住友カード会員限定の優遇金利カードローンです。

通常金利は3.0%〜18.0%ですが、三井住友カード会員なら1.5%〜14.5%の低金利で借入れできます。

申し込みから借入れまでweb完結でできるため、郵送物が自宅に届くことはありません。

スマートフォンのカメラを使って、必要書類と本人の顔を撮影して提出可能。

審査時間は最短30分です。

借入れ方法は、銀行振込、提携ATM、スマホATM取引があり、24時間いつでも借入れできますよ。

三井住友カードが発行するクレジットカードを保有している

三井住友カード(旧SMBCファイナンスサービス)の提携ローンの契約中である

中小消費者金融の最大の強みは、大手よりも甘い審査に期待できること。

中小消費者金融の審査は、大手のAIで行われる機械的な審査とは異なります。

個々人の事情を考慮した総合的な審査が行われやすいでしょう。

実際、大手の審査には落ちたけど中小には通ったという口コミもありますよ。

また、他の消費者金融との差別化を図るため、独自のサービスを展開する中小消費者金融も少なくありません。

大手では貸付対象としていない高齢者や専業主婦への融資などを行っている場合もあります。

ここからは、下記2つの選定基準によりおすすめの消費者金融13社のランキングを順次紹介していきますね。

大手と審査基準が異なり、大手に落ちた人でも通過の可能性がある

大手とは違ったサービスを受けたい人

|

順位 |

1位 |

2位 |

3位 |

4位 |

5位 |

6位 |

7位 |

8位 |

9位 |

10位 |

11位 |

12位 |

|

会社 |

||||||||||||

|

融資までの速さ |

最短翌日 |

最短即日 |

最短即日 |

19.94% |

最短30分 |

最短即日 |

最短翌日 |

最短即日 |

最短即日 |

最短翌日 |

最短翌日 |

最短翌日 |

|

上限金利 |

18% |

20% |

18% |

最短即日 |

20% |

17.95% |

20% |

18% |

20% |

15% |

19.94% |

20% |

|

無利息期間 |

55日間 |

× |

30日間 |

× |

60日間 |

30日間 |

× |

14日間 |

35日間 |

× |

× |

× |

|

Web完結 |

○ |

× |

◯ |

◯ |

○ |

◯ |

○ |

× |

○ |

◯ |

× |

× |

|

詳細 |

参照元:ダイレクトワン カードローン | 商品概要 ※2024年3月26日時点

スルガ銀行グループのダイレクトワン。

ダイレクトワンの無利息期間は55日間とかなり長いです。

そのため、大きな額や長期借入を検討している場合には最適ですよ。

また、店頭窓口からの申し込みなら、最短30分でカードの発行が可能。

インターネットや電話による申し込みで、最短で即日振込を受けられる場合もあります。

銀行振込や店頭窓口からの借り入れのほか、ATMの利用もできますよ。

スルガ銀行・ゆうちょ銀行・セブン銀行・イオン銀行・プロミスなど数多くのATMが使えるのはとても便利ですよね。

とにかく早く借り入れたい人

少しでもお得に借り入れたい人

多額の借り入れを検討している人

とにかく審査に通りたい人

ダイレクトワンは、無利息期間が最大55日間。

大手消費者金融(レイクALSAを除く)よりも無利息期間が長いのが特徴です。

返済の負担をなるべく減らしたい人におすすめですよ。

参照元:フクホー フリーキャッシング| 商品案内 ※2024年3月27日時点

フクホーは、インターネットからの申し込みで即日融資が可能です。

また、契約書類一式をセブンイレブンにあるマルチコピー機からネットプリントで印刷できる便利なサービスもありますよ。

プリントサービスを利用すれば、自宅や職場への郵送を避けることができるでしょう。

家族や同僚に借り入れがバレずに済みますね。

借り換えローンにも対応しており、借り入れ先が複数ある人にもおすすめです。

とにかく早く借り入れたい人

借り入れが周囲にバレたくない人

複数社での借り入れがある人

とにかく審査に通りたい人

来店不要でどこからでも申込が可能なフクホー。

融資は即日対応で、郵送物をなくすこともできるなど、大手と遜色ないサービスが期待できます。

中小カードローンで郵送物をなくせるところは少ないです。

借り入れが周りにバレたくないなら、フクホーの利用を検討してみてください。

フクホーが気になるけど審査が不安な方は、以下の記事も参考にしてください。

参照元:セントラル カードローン | 貸付条件 ※2024年3月26日時点

昭和48年創業の実績豊富なセントラル。

審査時間が最短30分&即日融資可能とスピーディーな借り入れが売りの消費者金融です。

Web完結に対応しているため、来店不要で家から気軽に申し込めるのも魅力的と言えます。

さらに、初回利用で最大30日間の無利息期間があります。

返済額をなるべく減らしたい人にもおすすめですよ。

発行されたカードは、全国のセブン銀行ATMで1万円から入出金ができる利便性も強みです。

とにかく早く借り入れたい人

少しでもお得に借り入れたい人

ネットで手軽に手続きを済ませたい人

とにかく審査に通りたい人

セントラルは、中小消費者金融のなかでもサービスが充実しているのが特徴。

最短30分審査や30日間の無利息期間など、大手消費者金融とほぼ同じようなサービスが提供されています。

「とにかく審査に絶対通らなければ」と悩む人はもちろん。

「支払い期限まで猶予がない」「返済の負担を減らしたい」という人にはピッタリでしょう。

※お申込み時間や審査によりご希望に添えない場合がございます。

セントラル 公式サイト

セントラルの審査と審査の口コミが知りたい方は、以下の記事を参考にしてください。

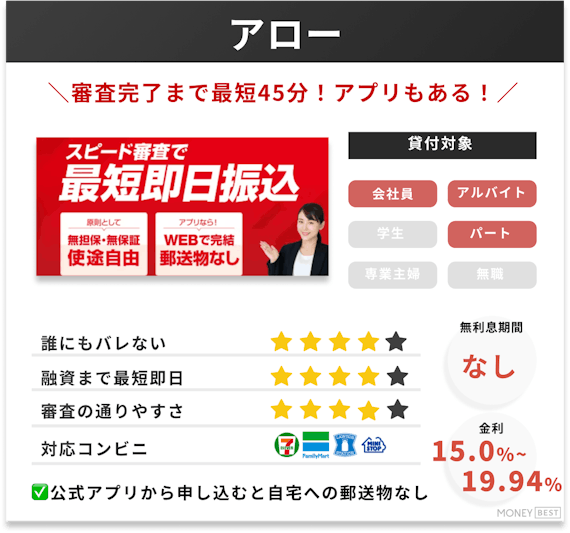

参照元:アロー フリープラン | 商品内容 ※2024年3月27日時点

アローなら、審査時間は最短45分で即日振込も可能です。

専用アプリからの申し込みなら手続きはWeb完結。

外出の手間もなく、家から気軽に契約を済ませられます。

身分証明書や必要書類も送信するだけなので、郵送物は一切必要ありません。

借入限度額は200万円で、追加融資はマイページまたは電話から申し込みが可能です。

とにかく早く借り入れたい人

借り入れが周囲にバレたくない人

アローの2大ポイントは、早い審査時間と徹底した借り入れバレ対策でしょう。

最短45分審査なのでスピード重視の方、郵送物ゼロで借り入れが周りに悟られたくない人には最適です。

参照元:いつも フリーローン | 商品案内 ※2024年3月27日時点

いつもは、審査最短20分、融資も最短1時間。

中小消費者金融のなかでは驚異的なスピードが売りです。

契約書類はセブン-イレブンのマルチコピー機を利用するため、自宅に郵送物が届かないようにできます。

また、中小消費者金融は休日の借入ができないところも多いですね。

そんな中、いつもは年中無休で利用できる点も魅力です。

さらに、最大60日間と長い無利息期間がある点も嬉しいポイント。

原則として在籍確認は必要です。

ですが、最近は在宅勤務も増えていることもあり柔軟に対応してくれますよ。

職場に在籍確認の電話が来ることを避けたい人は、オペレーターに相談してみましょう。

とにかく早く借りたい人

借り入れが周囲にバレたくない人

少しでも安く借り入れたい人

とにかく審査に通りたい人

いつもは、融資スピードや借り入れのバレにくさ、無利息期間の長さなどサービスの充実度が特徴的です。

大手に近い「良いとこどり」を体験したいなら、いつもに申し込みましょう。

参照元:フタバ | 貸付条件 ※2024年3月26日時点

フタバもサービスの充実具合は高いといえます。

初回利用なら最大30日間の無利息期間がつき、Web完結対応のため来店は不要。

平日16時までに審査が完了すれば、即日融資も可能です。

また、上限金利は17.95%と他社よりも低く設定されています。

無利息期間と併せて安く借り入れたい人には最適です。

女性専用のカードローンもあるので、女性にもおすすめの消費者金融となっています。

借り入れに不安を感じる女性

少額の借り入れを検討している人

ネットで手軽に手続きを済ませたい人

少しでもお得に借り入れたい人

とにかく審査に通りたい人

金利が他社よりも低いのは大きなメリットといえるでしょう。

なるべく安くお金を借りた人にはピッタリです。

貸付限度額が最大50万円と低めなので、少額融資を希望する人にも向いています。

またレディースキャッシングを導入しているのは、中小消費者金融では少ないでしょう。

借入を考えている女性はぜひ申し込んでみてくださいね。

参照元:アルコシステム | 貸付条件※2024年3月26日時点

アルコシステムは、姫路に本拠を置く中小消費者金融です。

借入については店舗訪問が必要なく、インターネットのみの受付。

そのため、居住地に関わらず全国どこでも利用できます。

アルコシステムの金利は、15.0%~20.0%と少々高め。

ですが、カードローンは融資を積極的に行なっているとのことです。

パートやアルバイトはもちろん、過去に債務整理を受けた人でも審査通過のチャンスがありますよ。

インターネットの受け付けでは、最短で即日融資が可能。

さらに、独自のお友達紹介キャンペーンを実施しています。

紹介された人が新規契約で15万円以上利用すると、紹介者が1万円もらえますよ。

とにかく早く借り入れたい人

大手の審査でダメだった人

過去に債務整理を受けた人

アルコシステムは審査が比較的緩いので大手の審査に落ちた人におすすめな消費者金融です。

特に返済延滞や債務整理などの金融事故を過去に起こした人でも、審査に通る可能性がありますよ。

ぜひ、申し込んでみてください。

参照元:ベルーナノーティス カードローン | 貸付条件 ※2024年3月27日時点

ベルーナノーティスの最大の特徴は、「配偶者貸付」を行っているところ。

「配偶者貸付」を利用すれば、申込者と配偶者の合算年収3分の1まで借り入れが可能となります。

配偶者に安定した収入があれば、収入のない専業主婦(夫)でも借り入れが可能ですよ。

Web申し込みなら最短30分審査・即日融資に対応しています。

カードは即日発行でき、在籍確認は希望の連絡先に電話してくれるという配慮も魅力的。

さらに、初回借入と返済から3か月後の借入時には、14日間の無利息期間適用など充実のサービスもあります。

とにかく早く借り入れたい人

収入のない専業主婦(夫)の人

配偶者貸付を導入している中小カードローンは※ごくわずかです。

「収入がないけどお金を借りたい」とお悩みの主婦の人は、ぜひ申し込みを検討してみてください。

※ベルーナノーティスとエイワが専業主婦(夫)の借り入れに対応しています。

参照元:ライフティ キャッシング | ご利用条件 ※2024年3月27日時点

ライフティでは、利用が初めてなら最大35日間は金利が0%になります。

審査時間は最短30分と早く、インターネットからの申し込みが可能。

借り入れは1,000円からでき、少額融資にも向いています。

また、公式サイトには「アルバイト・派遣社員でも一定の収入があれば契約できる」との記載が。

そのため、非正規雇用者でも融資を受けられる可能性があるでしょう。

借り入れは振り込みのほか、全国のセブン銀行ATMからの引き出しが可能です。

ただし、カードの発行は最短でも3営業日かかる点には注意しましょう。

とにかく早く借り入れたい人

少額融資を受けたい人

非正規雇用者で借り入れたい人

ライフティは、融資までのスピードと無利息期間が長いのが特徴です。

融資スピードと無利息期間というカードローンの王道メリットを重視する人におすすめですよ。

参照元:AZ株式会社 フリーローン | 貸付条件 ※2024年3月27日時点

AZ株式会社は、審査時間最短30分で即日融資が可能です。

Web完結手続きにも対応しており、申し込みは電話やFAX、郵送、店頭窓口など幅広い選択肢から選べます。

電話や郵送による申し込みの場合は、コンビニのコピー複合機で契約書類の出力が可能。

そのため、自宅へ郵送物が届かないようにすることもできます。

「他社の審査に落ちた人でも通った」との例があることから、柔軟な対応も期待できますね。

とにかく早く借り入れたい人

ネットで手軽に手続きを済ませたい人

借り入れが周囲にバレたくない人

とにかく審査に通りたい人

AZ株式会社はスピード審査やWeb完結はもちろん、審査の緩さも売りなカードローン。

他社で審査落ちをしてしまった人は申し込んでみましょう。

参照元:エイワ | 貸付条件 ※2024年3月27日時点

エイワは、最短1~3日で融資を受けられます。

最大の特徴は、面談のような対面与信を基本としている点です。

一見面倒ですが、一人ひとりに寄り添った審査になるというメリットがあります。

借入限度額は50万円とやや低め。

しかし専業主婦(夫)や学生への貸し付けも行っているため、年収が低い人には十分な額が借り入れ可能です。

対面審査で人間性を加味した審査を受けたい人

多額の借り入れを検討している人

過去に金融事故を起こしてしまって審査が不安な人

エイワは学生や主婦(夫)はもちろん、ブラックでも返済能力次第で借り入れのチャンスがあります。

そのため、過去に金融事故を起こしてしまい、審査落ちが不安な人におすすめのカードローンといえるでしょう。

参照元:キャッシングMOFF(旧キャッシングエニー) フリーローン 1dayダイレクト | 利用条件 ※2024年3月27日時点

キャッシングMOFF(旧キャッシングエニー)は、審査時間最短30分で即日融資が可能です。

申込方法はインターネット・電話・郵便・FAX・来店から選ぶことができます。

また、年齢の上限がないため70歳近い高齢者でも申し込むことができますよ。

キャッシングには、2種類の商品があります。

「1day ダイレクト」は、貸付限度額1万円~100万円で金利が15.0%~20.0%。

「フリーローン/ビッグ」は、貸付限度額100万円~300万円で金利が12.6%~20.0%となっています。

70歳以上の高齢者の人

とにかく早く借り入れたい人

とにかく審査に通りたい人

キャッシングMOFFのメリットはなんといっても借入の年齢制限がないことです。

通常、カードローンでは20歳以上69歳以下といった年齢制限がありますよ。

年齢制限がないということは、審査が比較的緩めでも大丈夫だと会社が判断しているということ。

審査落ちが不安な人には、おすすめの消費者金融です。

参照元:キャネット 公式サイト「ローン(商品)内容」 ※2024年3月30日時点

キャネットは、北海道に拠点をおく消費者金融です。

札幌市の本店の他、道内に8つの支店があるため道内でも店舗を利用しやすいのがメリット。

地元密着の消費者金融なので、「人対人」の対応を重視する傾向があることもポイントです。

個々人の状況を見ながら、臨機応変に対応してくれると言われていますよ。

他の金融機関からの借入で審査に通るか不安な時には、一度相談してみると良いでしょう。

キャネットは融資の速さにも定評があります。

必要書類が揃っていれば、最短30分で審査が完了して即日融資が可能。

さらに、平日の昼間なら当日に振込がされることもありますよ。

北海道在住で、地元企業を利用したい人

働いている主婦やパート・アルバイト

キャネットは北海道の地元密着型消費者金融ですが、郵送・FAX・メールでの申し込みも可能。

来店不要で契約手続きを完結させることもできるので、北海道以外の方でも気軽に利用することができますよ。

中小消費者金融には、独自の審査があり柔軟な対応が期待できます。

ですが、その一方で注意すべき点も。

3つの注意点をそれぞれ見てみましょう。

中小消費者金融は、大手消費者金融よりも審査に時間がかかる場合が多いです。

大手消費者金融よりも人手が少なく、混雑時などには迅速な対応ができない可能性が高いため。

独自の基準を設け一人ひとりに柔軟に対応している会社もが多いことも、審査時間に影響していると考えられます。

審査に通過するか不安な人には、中小消費者金融がおすすめです。

ですが、急ぎで最短の融資を希望する人は注意が必要でしょう。

中小消費者金融は融資額が少額なことも注意すべき点の一つ。

融資額の相場は、50万円程度。

一方で大手消費者金融では、300万~500万円の融資額が相場です。

資金力や経営規模の制約が少額融資の理由と言えます。

大手消費者金融よりも顧客の信用情報を細かく把握しずらく、リスクを最小に抑えるためとも言えるでしょう。

大きな金額の融資を希望する人には向かないため注意が必要ですよ。

中小消費者金融は、借入方法や返済方法に制限がある場合が多いです。

大手消費者金融はコンビニATMや、無人契約機、窓口の対応など様々な選択肢があることがほとんど。

ですが、中小消費者金融は、希望する方法が利用できない可能性もあります。

手軽に借入・返済ができる方がよい人は注意が必要です。

契約の際に借入方法や返済方法を確認しましょう。

返済額をできるだけ安く抑えたいと考えている人は、借入先の最大金利と無利息期間をチェックすることが重要です。

返済総額や毎月の返済額に大きな影響を与えるため、しっかりと確認しておきましょう。

最大金利は18%~20%の消費者金融がほとんどです。

しかし、プロミスとフタバは以下のような低めの金利となっています。

フタバは最大金利17.95%。

最大金利は0.1%や0.05%と、数字だけ見ると小さな差ですよね。

しかし、返済が長くなるほど返済額への影響は大きくなります。

金利は、消費者金融を選ぶ重要なポイントの1つですよ。

消費者金融の中には、定められた期間中は利息が発生しない無利息期間を設けている会社があります。

返済期間が短い場合は、最大金利が低い消費者金融よりも無利息期間がある融資先を選ぶことが大切。

そうすることで、よりお得な利息で借りることができるでしょう。

無利息期間がある消費者金融の一覧と最大日数とその条件を以下の表にまとめました。

【レイクの無利息期間について】

※無利息期間経過後は通常金利適用

※初回契約翌日から無利息適用

※他の無利息商品との併用不可

■365日無利息

※レイクで初回契約の方が対象

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

■60日無利息

※レイクで初回契約の方が対象

※Webお申込み、ご契約額が50万円未満の方

審査に不安な方や審査が甘い消費者金融を探している方は、審査通過率が高い消費者金融を選ぶのもよいでしょう。

審査通過率を公表している消費者金融の一覧と通過率は以下の通りです。

審査通過率はアコム、プロミス、アイフル、レイクの順で高くなっています。

しかし、レイクを除く3社は40%程度で大きな差はありませんでした。

少しでも通過する見込みが高い消費者金融を探している人は、まずはアコムがおすすめです。

一方で、審査が不安で通過率が気になる人はレイクは避けておく方が無難でしょう。

在籍確認とは、融資相手の返済能力の確認方法の1つ。

申請書に記載された勤務先で働いていることを確認されます。

職場や周囲の人にお金を借りていることを知られたくない人は極力避けたいですよね。

しかし在籍確認は法律で定められているため、絶対に在籍確認が行われない会社はありません。

しかし、在籍確認を原則行わないとしている貸付業者や電話ではなく書類で行っているカードローンもあります。

そのような業者を選ぶことで、職場バレのリスクを最小限に抑えることができるでしょう。

在籍確認を原則行わない、または電話連絡を回避できる消費者金融は以下の通りです。

今回紹介したすべての消費者金融は、上記の非正規雇用者が貸し付け対象です。

ただし、審査に通るかどうかは収入や信用情報などで決定されます。

必ず貸してくれるわけではない点には注意が必要ですね。

今回紹介する消費者金融の中で専業主婦を貸付対象としているのは、ベルナノーティスのみです。

専業主婦でお金を借りたい人は、ベルナノーティスに申し込みましょう。

専業主婦で他社を探している場合、銀行系カードローンであれば配偶者貸付を行っている場合があります。

ぜひ、以下の記事もチェックしてみてください。

消費者金融の貸付対象の年齢は、20歳から69歳までが一般的です。

しかし、中には70歳以上の高齢者も対象としている会社もあります。

一覧を以下にまとめました。

キャッシングMOFFは、唯一上限年齢について記載がない消費者金融です。

75歳以上の人は申し込んでみる価値があります。

74歳までの方は、プロミスかSMBCモビットがおすすめです。

どちらを選ぶべきかは、この記事で紹介している他の選び方から判断しましょう。

なお、生活に困窮している高齢者の方は、社会保障に頼る選択肢がありますよ。

要望別におすすめの消費者金融の選び方を紹介します。

1 いつでもお金を借りたい方は営業日をチェック

2 おまとめローンは既に借入先がある人向け

3 【バレにくい】スマホで完結するカードレス対応がおすすめ

消費者金融へ借入を相談する際、平日ではなく土日を希望される方もいるでしょう。

以下が、土日も審査に対応してくれる消費者金融です。

土日は定休日としている消費者金融も多い一方で、営業している消費者金融もあります。

土日しか休みがない方や急にお金が必要になった人は事前に確認しておきましょう。

既に他から融資を受けている人は、おまとめローンに対応する消費者金融を選びましょう。

おまとめローンは、借入先を1つに統合した上で、金利を下げることができます。

おまとめローンに対応しているのは、プロミス、アイフル、レイク、SMBCモビット、ダイレクトワンです。

複数社から借入している場合は、審査が厳しくなるもの。

しかし、おまとめローンはそもそも借入している方向けの方法です。

そのため、審査を通過できる可能性がありますよ。

さらに、おまとめローンは収入の3分の1以上借りられない総量規制の対象外となる例外貸し付け。

限度額を超えた貸付を狙う人にもおすすめできるでしょう。

おまとめローンについては、以下の記事にまとめたので参考にしてください。

カードレスは、物理的なカードではなくスマホから借り入れから支払いを行うことができる借入手段です。

カードレスに対応している消費者金融は、以下の通り。

プロミス

アイフル

アコム

レイク

SMBCモビット

カードレスの最大のメリットは、周囲から消費者金融の利用がバレにくいこと。

審査がスマホで完結するため、郵便が届いて家族にバレるリスクを抑えられます。

また消費者金融のカードでの支払いの際は、カードの券面から店員や同行者にバレるリスクが。

しかし、スマホ決済であればその心配もありません。

他にも、ATMを使う必要がないためATMでお金をおろしているところを見られるリスクもないでしょう。

さらに、どこでも借りられ、手数料もかからないというメリットもあります。

お金を借りたいけど周囲の目が気になる方は、カードレス対応の消費者金融への申し込みがおすすめです。

これまで中小消費者金融をご紹介してきましたが、借入先の候補は見つかりましたか?

借り入れの可能性を広げるために、ぜひ以下の方法を実践してください。

もちろん審査に必ず通るわけではありませんが、信用情報の低下を防ぐことにつながります。

貸付条件はカードローン会社によって異なります。

そのため一概には言えませんが、どのカードローンでも共通の貸付条件は次の2つです。

携帯やカードの支払いを延滞したり、借金を債務整理したりすると、信用情報に事故情報が登録されます。

俗にいう「ブラックリスト」ですね。

ブラックリストの状態では、審査が非常に厳しくなりますよ。

カードローン会社からすれば、金融事故歴のある人にお金を貸すのはリスクが高すぎるからです。

過去に61日以上の延滞、または債務整理歴がある場合、カードローンの審査にはほぼ通らないでしょう。

ブラックでもお金が必要な方は、以下の記事を参考にしてください。

申し込み時に借入限度額は自分で設定が可能です。

しかし、希望額が大き過ぎるとカードローン会社側のリスクも高くなるため、審査が慎重になりますよ。

特に1社から50万円を超えて借りる場合や、他の賃金業者からの借入額の合計が100万円以上の場合は要注意。

なぜなら、収入証明書の提出が賃金業法によって義務付けられているからです。

審査の通過率を少しでもあげるためには、借入希望額は自分の収入に見合った必要な金額のみ申告しましょう。

鳥谷 威のコメント

カードローンによっては、公式サイトで借入診断ができるものもあります。借入可能か知りたい人は、事前に希望額や収入などを入力し、診断を受けてみましょう。

カードローンの申し込みは、1つか2つに絞るのも審査通過の大事なポイントです。

6か月の間に3社以上に申し込んでしまうと、それぞれの会社に貸し倒れのリスクが高まります。

そうすると、金融ブラックとして信用情報に残ってしまう可能性も高くなるでしょう。

信用情報はその後のクレカやローン審査にも影響するため、ブラック認定は避けたいですね。

申し込みの際、記載した内容に誤りがあれば審査落ちになる可能性があります。

カードローン会社からすれば、記載内容を間違ったのか、故意に嘘の情報を書いたのか判断しにくいからです。

入力した住所と本人確認書類の住所が明らかに違う場合、審査に通らない可能性が高くなります。

年収を大きく盛っている場合も同様です。

なお、故意に嘘の情報を入力すると公文書偽造罪に問われる可能性もあるでしょう。

公文書偽造罪は、3年以下の懲役、または20万円以下の罰金が課せられるリスクがあります。

審査に通らずお金を借りられないどころか罰金を支払う可能性があるため、絶対にやめましょう。

消費者金融カードローンの審査の流れは次のとおりです。

1 申込方法を選ぶ

2 本人情報を入力して審査を申込む

3 必要書類を提出する

4 借入と返済手続きをする

審査で迷いやすいポイントを重点的に解説しましたので、参考にしながら申し込みしてください。

申し込み方法は3種類あるため、状況に応じて選びましょう。

もっともおすすめなのはインターネットからの申し込みです。

ネットなら24時間365日いつでも申し込みできるため、忙しい人でも手続きを進めやすいでしょう。

この項では、ネット申し込みを前提に解説していきますが、基本的な流れはどの申込方法でも変わりません。

申し込みページに遷移したら、必要事項を入力していきます。

入力する事項の一覧は、次のとおりです。

なお、個人事業主の場合は、勤務先を氏名(屋号)、勤務先の電話番号をご自身のスマホのものに設定しましょう。

年収は税引き前のものを入力してください。

審査に通るか不安な場合、限度額はできるだけ少なめにするのがセオリーです。

また、希望返済額は年収に対して3分の1を超えないようにしてください。

取引目的は、できるだけポジティブな理由にしましょう。

たとえば、スキルアップ、車などの購入・修繕資金、教育資金などが無難ですよ。

申込後は仮審査が行われて、審査結果が登録したメールアドレスに通知されます。

審査結果が通知されたら、必要書類の提出が求められます。

次のような本人確認書類が2点必要です。

住所付きの書類に関しては、表裏両方の写真を用意しましょう。

さらに、借入額50万円以上(他社との借入合計が100万円以上)になる場合、直近2ヶ月間の収入証明書類も必要です。

書類はスマホで撮影して書類を提出できるため、郵送の手間がありません。

必要書類を提出して本審査に通過すると、借入れと返済の手続きを行うことで、送金されます。

手続きはマイページやスマホアプリなどからログインして、借入希望額、返済金額を入力するだけ。

借入先によっては、最短3分で申込からお金の受け取りまでできる消費者金融もあります。

消費者金融とは、賃金業法に定められた決まりに沿って個人に融資を行う会社です。

賃金業者の銀行は、法人への貸し付けも行っており、預金や為替などで収益を上げることができますよ。

それに対して、消費者金融は個人融資がメイン。

そのため、銀行よりも積極的に貸付を行っていることが特徴です。

大手消費者金融は過去には「サラ金」などと呼ばれ、高い金利や威圧的な取り立てなどを行ってました。

しかし、2003年の旧賃金規制法および出資法の改正が制定。

これよって、高利貸しや威圧的な取り立てが明確化されて法的な規制が厳しくなりました。

そのため、現在は高い金利や威圧的な取り立てといった行為は行われていません。

今では、消費者金融は金融庁から営業の許可を得た企業です。

昔のイメージのような怖い業者ではありませんよ。

貸金業者が闇金かどうかを見分けることは重要です。

どういったポイントがあるのでしょうか。

まずは、貸金業者として登録されているかどうかが大切です。

金融庁の登録貸金業者情報検索サービスでチェックしてください。

さらに、次の4つのポイントに注意して見分ける必要があります。

審査がない、甘いといった勧誘をしている

SNSで個人の貸し付けだと言明している

金利が法外に高い(20%以上)

ソフト闇金と自称している

審査は法律で義務付けられているため審査がないケースはありえません。

金利は利息制限法により定められていますが、20%以上の高い金利を設定している貸金業者は要注意。

18%以上の貸付をする時点で利息制限法に抵触してしまいますよ。

SNSを通じた個人間融資を申し出る人も、闇金の類であり危険性が高いといえるでしょう。

また、ソフト闇金も闇金であることに変わりはなく、違法行為なので利用は避けてください。

繰り返しになりますが、必ず登録番号を確認しましょう。

「消費者金融からお金を借りると終わる」などと言われていますが、事実無根です。

基本的には、定められた計画の通りに返済すればトラブルになることはありません。

安心して申し込みましょう。

ただし、消費者金融からお金を借りたことや返済記録は信用情報に残ります。

そのため、返済を延滞すると信用情報に傷がつき不利になる場合が。

消費者金融を利用した際には、借りたお金を約束通りに返すという当たり前のことを守りましょう。

そもそも銀行カードローンとは、大手銀行や地方銀行などの金融機関が提供するカードローンのこと。

利用目的を問わず借りられ、最大金利が14%程度と低く設定されていることが最大の魅力です。

消費者金融カードローンと銀行カードローンを以下の表で比較しました。

消費者金融カードローンと銀行カードローンの特徴を以下の点について詳しく比較してみましょう。

最大の違いはやはり「上限金利」にあります。

銀行は14%、消費者金融の金利は18%程度。

金額や返済期間が大きくなればなるほど銀行カードローンのほうが圧倒的にお得です。

しかし、消費者金融は金利が高いから選ばないと思っているのは逆に損かもしれません。

大手消費者金融には初めて申し込んだ人に対して最初の数か月間を無利息にするサービスがあるからです。

無利息期間を加味した場合、短期で返済できる場合は消費者金融を選ぶ方がお得になるケースもありますよ。

最初の利息が無い期間に完済してしまえば、借入した金額を返すだけで済むのです。

銀行カードローンは審査の通過率が低く、消費者金融は融資に前向きな傾向があります。

また、銀行カードローンの審査は最短でも翌日で、申し込みから2週間ほどかかる場合も。

なぜなら、反社チェックのために警察庁の暴力団情報データベースへの照会が義務付けられているからです。

照会には1日以上のリードタイムを必要とします。

一方で、消費者金融は即日融資に対応している業者が多数。

以下のような方は、消費者金融を選択しましょう。

銀行カードローンは、以下のような方におすすめできるサービスです。

大手や地方の銀行が直接提供する銀行カードローンは、安心感や信頼性抜群です。

ぜひ、銀行カードローンを検討してみましょう。

以下のような方は、銀行カードローンより消費者金融カードローンがおすすめです。

消費者金融カードローンは最短即日でお金を借りられるのに対して、銀行カードローンは数日かかります。

つまり、今日中にお金が必要な方は銀行でなく消費者金融を選びましょう。

また、低金利である分審査基準が厳しいのも特徴で、年収額はもちろんのこと安定収入が求められます。

収入が安定していない方は、消費者金融カードローンのほうが審査通過率は高いですよ。

「銀行からも消費者金融からも借入ができなかった・・・!」

そんな時には、審査なしでお金を手にする方法を検討しましょう。

具体的には次のような方法がありますよ。

質屋を利用する

不用品の買取りを依頼する

生命保険の契約者貸付制度を利用する

家族や友人からお金を借りる

日雇いのアルバイトをする

急いでお金が必要だからと言って、闇金業者を利用することは絶対に避けましょう。

また、近年は闇バイトも問題になっています。

困っている時こそ、甘い言葉に騙されることのないように気を付けてくださいね。

ここまで、それぞれの消費者金融の特徴や利用方法など様々なことをご紹介してきました。

しかし、「それでも心配」という方もいらっしゃるのではないでしょうか。

そこで、よくある質問を以下にまとめました。

消費者金融は、決して危険な業者ではありません。

貸金業法に則って合法的に貸付を行っているため、恐ろしい取り立てを受けるなどの心配はまずないです。

上述の通り、消費者金融から借入しても特に問題はありません。

消費者金融はあくまで正規の貸金業者です。

借入によって悪い噂が広まったり、違法な取り立てを受けたりすることはありません。

中小消費者金融といっても様々な形態があり、その違いは各社によります。

一般に、中小の方が顧客獲得のため融資に積極的で、その分審査も甘いことが多いです。

これは過去ではなく、現在の借入状況や信用情報を重視するため。

サービス面で言えば、大手のほうが店舗やスタッフが多く質が良い傾向にあるでしょう。

審査を行う人の数も多く、安定してスピード感のある審査も行われています。

レイク、プロミス、アイフル、SMBCモビットが、アコムと並んで大手消費者金融と呼ばれています。

大手消費者金融より中小消費者金融のほうが甘いという口コミはあります。

「大手と比べて相対的に審査が甘め」ではあるが、「絶対的に審査が甘い」というわけではありません。

どの消費者金融でも審査は必ず行われるため、誰でも借りられるわけではないです。

消費者金融の審査では、主に重視されるポイントとして以下の3つがあります。

基本的に審査内容に大差はありませんが、消費者金融によって独自の審査基準を設けているのが一般的。

実際のところ審査を受けてみなければ分からないところも多いでしょう。

そのため、「審査が甘い」と感じるかどうかは人それぞれといえます。

利用できます。

インターネットで申し込みや契約ができる中小消費者金融も多いです。

そのため、来店不要で全国どこからでも利用可能。

なかにはインターネットによる申し込みのみ受け付けている業者も。

必要書類の提出がスマホから可能なケースもあり、郵送物によるやり取りやタイムラグがありません。

一方、エイワでは対面審査をモットーとしているため、店舗に出向く必要があります。

面倒に感じるかもしれませんが、データだけに頼らず対面で申込者の人となりを判断してくれるというメリットも。

借り入れに不安があり、相談したいという人にもおすすめです。

ローンは組めます。

ただし、借入額が多かったり、滞納したりするとローンが組めなくなる可能性があるので注意が必要です。

これまで消費者金融に関する様々なことをご紹介してきました。

しかし、たくさん情報があると迷ってしまいますよね。

この記事で総合的におすすめできる消費者金融は、以下の通りです。

それぞれの特徴を改めて振り返ってみましょう。

アコムは、初めての消費者金融として最も実績があります 。

審査通過率は、大手消費者金融の中でも最も高いのも特徴の一つ。

即日融資にも対応しており、「審査が不安な人」、「緊急でお金が必要な人」にもおすすめです。

さらに、サービスも充実。

自動契約機(むじんくん)の台数トップクラス、スマホ完結のカードレス、コンビニで利用できるカードなど様々な機能があります。

消費者金融選びに迷ったら、まずはアコムから検討しましょう。

中小消費者金融は独自審査のため、大手消費者金融の審査に落ちた人でも通る可能性が高いと考えられます。

なかでも、ダイレクトワンは大手に負けないくらい優れたサービスが魅力。

ダイレクトワンは、スルガ銀行グループが運営しており、無利息期間は55日間とかなり長いのが特徴です。

まとまった金額を長期で借入れたい場合に利用してみてください。

アルコシステムはカードローンではなく、証書貸付になっています。申込住所に借用証書が郵送されてきますので、家族バレを防ぐなら事前に送付停止を連絡しておく必要があります。