30代/男性

2023-03-31

審査が迅速

申し込みをするとその10分後くらいに先ず電話がかかってきて、その電話の後30分くらいで審査結果のメールが届いたので、非常に迅速でした。

借入残高とは、カードローンやカードのキャッシング等で借りている残高です。

利息は借入残高を元に計算されるため、残高を把握しているとローンの返済を有利に進められます。

この記事では、借入残高の仕組み・確認方法・早く残高を減らす裏ワザまで詳しく解説しているので、ぜひ参考にしてみてください。

この記事では、ローンやクレジットカードの借入残高について知りたいあなたのために、以下の情報について解説します。

ローンやクレジットカードを利用する際は、借入残高の仕組みについて理解しておくことが大切です。

まずは以下3つのポイントを把握しておきましょう。

順に説明していきます。

借入残高とは、ローンやクレジットカードで借りている残高のことです。例を挙げると、限度額100万円のカードローンで30万円借りた場合、借入残高は30万円となります。

利息は借入限度額ではなく、借入残高にかかります。つまり、早く返済して借入残高を減らせばかかる利息も小さくなり、結果的に返済がグッと楽になりますよ。

借入残高が多いと、ローンの審査で不利になります。そう言える理由は、すでにお金を借りている人は借りていない人より返済できなくなるリスクが大きいためです。

もし直近で住宅ローンや自動車ローンなどを組む予定があるなら、できるだけ借入残高を減らしておきましょう。

確かに、借入残高があるからといって絶対に審査落ちするわけではないですが、減らしておくに越したことはありません。

借入残高を減らすには、借り換えも検討しましょう。おすすめのローンは以下で紹介しています。

カードのショッピングは借入残高に含まれません。ローンを組む際は、必ず現在の借入状況を申告する必要がありますが、ショッピングに使っている金額は申告しなくてOKです。

ただし、借入残高に含まれないだけで、借入であることには違いありません。カードのショッピングでも、支払いを滞納すると個人信用情報に悪影響が及ぶため、使いすぎないよう注意しましょう。

多重債務を抱えていておまとめローンを利用したい方は、以下の3社がおすすめです。

それでは順番に見ていきましょう。

プロミスおまとめローンは審査通過率が業界トップの43.8%であることが特徴です。他社に比べて融資を受けやすいため、審査が不安な人におすすめ。

また、プロミスおまとめローンにまとめて返済すれば利息をおさえられ返済額も減らせます。 よりお得に返済を進めたい人はプロミスおまとめローンに申し込みましょう。

プロミス 公式サイト

リンク先はフリーキャッシング/レディースキャッシングの申込ページです

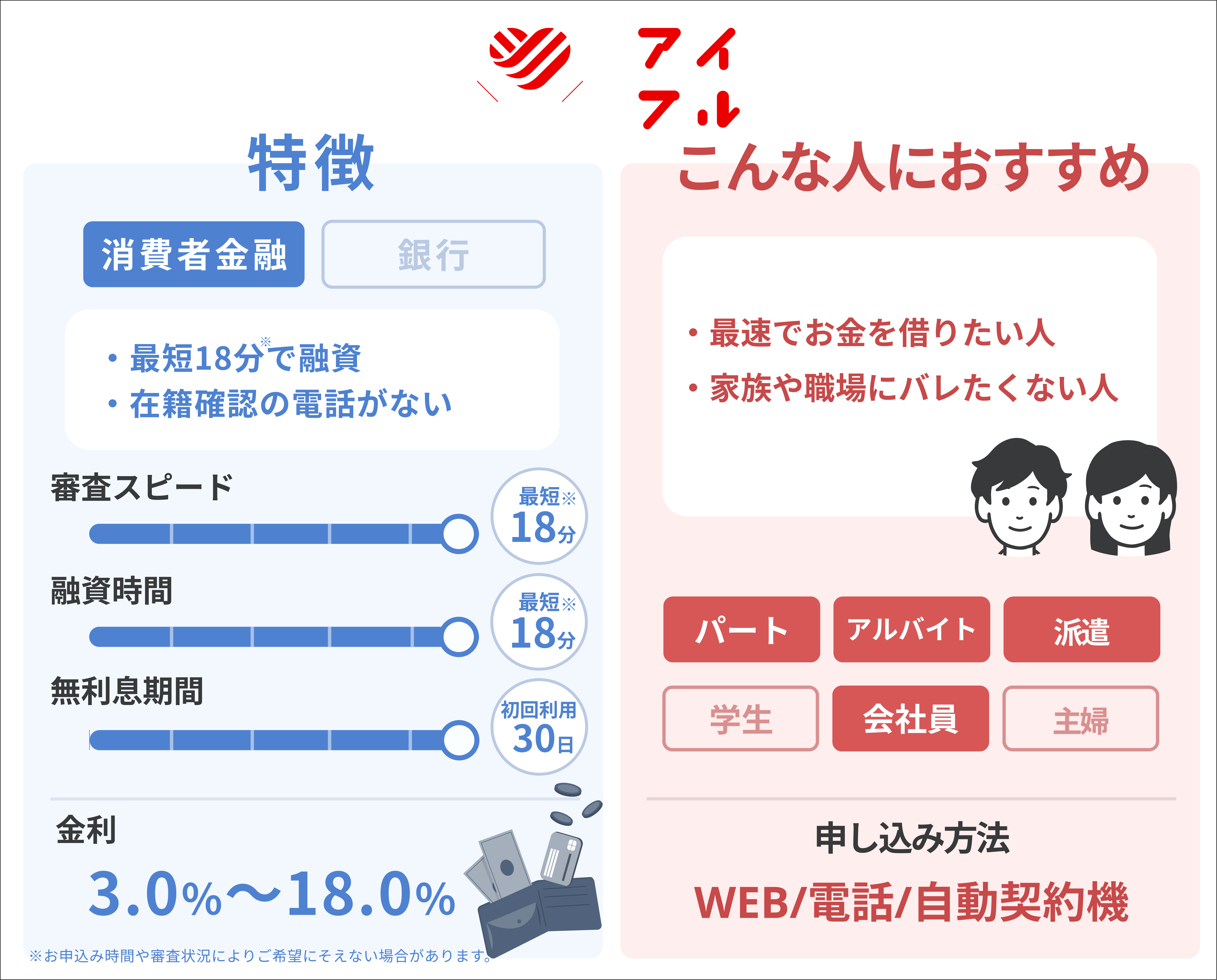

早く借入をまとめたい方に最適です。消費者金融の中でも融資スピードが早く、さらに職場への電話なしで借入できます。

おまとめローンですので通常のカードローンより審査に時間はかかりますが、他社よりもスピーディーに問題解決できます。今すぐ返済を楽にしたいなら、アイフルに申し込みましょう。

アイフルおまとめローン 公式サイト

申し込みをするとその10分後くらいに先ず電話がかかってきて、その電話の後30分くらいで審査結果のメールが届いたので、非常に迅速でした。

続きを読む

手続きがスムーズでとくに待たされる感覚を持たない程度で済みました。

続きを読む

アイフルは審査がスピーディで、ほとんど待たずに借入できたと評判でした。

アイフルは融資まで非常に早いのが利点です。今すぐ借入を一本化したい方や、早く不安を解消したいという方におすすめです。

アイフルおまとめローン 公式サイト

大手で審査落ちした方におすすめです。中小消費者金融で、他のローン会社とは違いおまとめローンを専門に扱っています。

収入が不安定、借入件数が多すぎるなど、審査落ちの可能性が高い方でも、相談しやすいでしょう。

ただし、契約には来店が必須です。状態が深刻で、真剣に解決したいと考えている方は中央リテールも検討しましょう。

中央リテール 公式サイト

借入残高を確認するには、主に以下3つの方法があります。

それぞれ詳しく見ていきましょう。

ローンによってはネットバンキングも可能です。ネットバンキングとは、ネット上から振込や残高照会を行うことで、アプリやパソコンからマイページにログインすれば簡単に残高がわかります。

ただし、ネットから借入残高を確認するには、IDやログインパスワードが必要ですので、必ずメモしておきましょう。忘れてしまった場合は、ご利用の金融機関に問い合わせてください。

電話でも問い合わせ可能です。電話からの問い合わせなら、単なる残高確認だけでなく、返済日に関する相談もできます。

ただし、問い合わせ時間は金融機関によって異なります。早朝や夜中だと問い合わせてもスタッフが対応してくれないため、他の確認方法を選びましょう。

借入残高は、ATMでの借入・返済時にもわかります。ローンカードを挿入するだけで借入残高が表示されるため、最も楽な方法でしょう。

ただし、時間帯によってはATM自体利用できないことも。ATM返済している方も、会員ページにすぐアクセスできるようにしておくと便利です。

住宅ローンを利用している方は、住宅ローン控除を利用するためにローンの残高証明書が必要になります。

残高証明書は、毎年10月頃に金融機関から送られてきます。なくしてしまった、または早く取得したい場合は、ご利用中の金融機関に問い合わせれば再発行可能ですので相談してみましょう。

ただし、発行までに時間がかかる点、金融機関によっては手数料がかかる点に注意です。

ローンやカードのキャッシングを利用しており、なかなか残高が減らない方は次の原因が考えられます。

借入額に対し、返済額が少なすぎる場合は要注意です。返済額が少ないと、利息に充てられる割合が大きくなるためなかなか借入残高が減らず、その結果返済が長期化してしまいます。

参考までに、金利18%で20万円借りた時の返済シミュレーションを見てみましょう。

一番上のケースでは、返済期間が5年以上に及ぶ上に、元金のなんと90%以上もの利息を取られてしまいます。

このように、返済額が少ないと利息が非常に大きくなるため、まずは毎月の返済額から見直していきましょう。

追加借入もできるだけ避けましょう。利息は借入残高に対してかかるため、せっかく残高を減らしたにもかかわらず、追加借入していると利息も増えてしまいます。

特にカードローンやクレジットカードのキャッシングは、利息が高い上に何度でも借入できるため、甘えて借りてしまいがち。

金銭的に苦しい、どうしても今すぐお金が必要などの事情もあると思いますが、カードローン以外の解決方法を見つけないといつまでも返済が終わりません。

どうしても借りすぎてしまうなら、金融機関に問い合わせてあえて借入限度額を減らしてもらうのも手です。

複数社で借り入れがある場合も、元金を減らせません。複数社から借り入れをしていると、借入社数分の利息が発生するのが原因です。

元金を減らしてよりはやく完済するために、借り入れは1本にまとめましょう。編集部おまとめローンはこちらで紹介しています。ぜひ参考にしてみてください。

少しでも早く借入残高を減らしたい方は、以下4つの方法を実践してみてください。

返済プランを立てる

繰上返済を行う

借り換えする

おまとめローンを利用する

それぞれ詳しく説明していきます。

まずは返済プランを立てましょう。現在の返済額でいくら利息を支払い、どのくらいの返済期間がかかるのか把握しておかないと、返済が長期化しやすくなります。

カードローン各社では「返済シミュレーション」を提供しています。シミュレーションに毎月の返済額や借入額、金利を入力し、返済期間が20ヶ月を超えるようなら返済額を増やしましょう。

繰上返済とは、毎月の返済額とは別に返済を行うことです。繰上返済をすれば即座に借入残高が減るため、トータルでの支払い利息を大きく抑えられます。

ボーナスなどの臨時収入はどんどん返済に充てましょう。さらに、通信費や自動車、保険などの固定費を削り、少しでもキャッシュフローを改善することも大切です。

返済が苦しいなら借り換えも検討しましょう。借り換えとは、より金利の低いローンに乗り換えて返済負担を抑える方法です。

消費者金融のカードローンやクレジットカードのキャッシングなどは金利が18%前後と非常に高いため、借り換えの効果が期待できます。

確かに、借り換えにも審査があるため必ず成功するわけではありませんが、現在の借入金利が高いなら試してみる価値はあります。

なお、借り換えなら低金利な「みずほ銀行カードローン」を優先的に検討しましょう。

みずほ銀行カードローン 公式サイト

借金が複数社にわたるならおまとめローンが最適です。おまとめローンとは、複数社からの借入をまとめ返済を楽にする方法です。

借り換えと違い、専用のローンが用意されている、追加融資を受けられないなどの違いがあります。

おまとめローンの審査は厳しい傾向にあります。その反面、利用できれば返済がグッと楽になるため、多重債務に悩んでいるならぜひ活用しましょう。

現在の借入金利が高く、借り換えを考えている方は以下の3社から検討しましょう。

参照元:みずほ銀行カードローン | 商品詳細 ※調査日:2024年7月17日

借り換えで最もおすすめなのは、みずほ銀行カードローンです。メガバンクの中で最も低金利で、返済負担を抑えやすいのが特徴です。

また、みずほ銀行で住宅ローンを組んでいると、年0.5%の金利引き下げを受けられます※。金利を抑えて返済を楽にしたいなら、みずほ銀行カードローンに申し込みましょう。

※1. 適用金利はご契約極度額に応じて異なります。

※2. 住宅ローンのご利用で本カードローンの金利を年0.5%引き下げます。

※引下げ適用後 の金利は年1.5%~13.5%です。

みずほ銀行カードローン 公式サイト

気軽に借り換えしたいなら、三井住友銀行カードローンが最適です。申し込みがネットで完結し、書類提出や本人確認もスマホで済ませられます。

さらに、手続きが簡単で家族にバレにくいのも利点です。手続きを楽にしたい、または手間を減らしたい方はぜひ三井住友銀行カードローンに申し込みましょう。

三井住友銀行カードローン LPページ

楽天会員なら楽天銀行スーパーローンが最適です。新規入会でもれなく楽天ポイントが1,000ポイントもらえます。

さらに、楽天会員なら会員ランクに応じて審査が優遇※され、特にプラチナランクやダイヤモンドランクだと審査に優遇される可能性があります。楽天のサービスを利用している方は、ぜひ楽天銀行スーパーローンに申し込みましょう。

※一部例外あり

楽天銀行スーパーローン公式サイト

※一部例外あり

ここからは、借入残高に関するQ&Aを紹介していきます。ぜひ参考にしてください。

クレジットカードに限らず、借入残高は実際に借りていてまだ返済していない金額、利用可能枠は借りられる限界の金額を指します。借入残高は、クレジットカード会社が提供するアプリやテレフォンサービスなどから確認が可能です。

借入残高から利息は計算できます。計算式は以下のとおり。

借入残高×金利÷365日×借入日数=利息

また、自分での計算が面倒な場合は、カードローン公式サイトの返済シミュレーションを利用しましょう。借入金額と返済期間を入力するだけで、月々の返済額や利息を合わせた返済総額が3秒ほどでわかります。

プロミス 公式サイト

借入残高とは、ローンで借入している金額を指します。たとえば、カードローンで30万円借りていると、借入残高は30万円と表示されます。

ローンの返済においては、借入残高を把握しておかないと想像以上に利息を支払うことになるため、返済プランを立ててどんどん繰上返済していきましょう。

なお、借入残高が減らない場合は借り換えもおすすめです。特に「みずほ銀行カードローン」は低金利で返済負担を抑えやすいため、消費者金融などで高金利の借入をしている方はぜひ借り換えを検討しましょう。

みずほ銀行カードローン 公式サイト

ローンを組んでいる方は、借入残高をこまめに意識しておきましょう。