ブラックでも借りれる?消費者金融カードローンおすすめ20選!

「ブラックリスト」と聞くと怖いイメージがありませんか?

ローンを組めなかったりすると、「ブラックリストに載ってしまったのかも…。」と、とても不安になる人もいるのではないでしょうか。

しかし「ブラックリスト」というのは実は俗称で、正式なリストが存在するわけではないのです。

この記事では、「ブラックリスト」の正体である信用情報について詳しく説明します。

登録されるケース、登録期間、確認・解除方法、信用情報回復方法なども徹底的に解説します。

まずはブラックリストの定義や、信用情報に関する解説をしていきます。

ブラックリストに登録されるケースはどの様な状態を指すのかを説明します。

ブラックリストに登録されるのは、過去に支払い遅延や債務整理などの金融トラブルがあった状態を言います。

例えば以下のような場合に、ブラックリストに登録されます。

支払いや問題はすでに解決している状態ではありますが、信用情報にはまだ傷が残っている状態を指します。

また、支払いや返済処理がまだ行われていない状態を「スーパーブラック」といいます。

多重債務や債務超過に陥り、借金問題が長期化している状態で大変深刻です。

多額の借金を抱え、返済が困難なため、金融機関から借入することは厳しい状態です。

ブラックリストに登録されると一体どのようなデメリットがあるのでしょうか。

ブラックの信用情報は5〜10年程度で消えます。

しかしブラックリストから消えるまでの間は、カードローンやクレジットカードの審査が大変厳しくなります。

そのほかにも住宅ローンや自動車ローンの審査に通りにくくなるほか、賃貸住宅の入居審査などにも影響が出る場合があります。

また携帯電話購入の際の分割払いができなくなる可能性も。

このように日常の様々な場面でブラックリストに登録による影響が出る可能性が出て来るのが大きなデメリットです。

私たちが利用しているクレジットカードやローンに関する申し込み情報、利用履歴、返済状況などを収集・管理している機関があります。

それが信用情報機関です。

信用情報機関では個人の信用情報を収集・管理し、金融機関などに提供しています。

ここでの信用情報に基づき、借り入れ時の審査を各金融機関では行っているのです。

日本には、主に以下の3つの信用情報機関があります。

それぞれの機関の特徴について、下の表にまとめて解説していきます。

CIC(株式会社シー・アイ・シー)は割賦販売法および貸金業法に基づく唯一の指定信用情報機関に指定されており、主にクレジット会社が多く加盟しています。

信用情報は最大5年間保有されます。

JICC(株式会社日本信用情報機構)は主に消費者金融が中心に加盟している信用情報機関です。

貸金業法に基づく指定信用情報機関に指定されており、個人の再生情報を管理。

「CIC」と相互交流ネットワークを構築し情報の共有もしています。

KSC(全国銀行個人信用情報センター)は一般社団法人全国銀行協会(JBA)が運営する信用情報機関です。

文字どおり全国の銀行、信用金庫や農業協同組合などが加盟しています。

信用情報は7年間保有されます。

ブラックリスト、いわゆる信用情報における事故情報には登録期間が決められています。

登録期間はケースによって異なりますが、一般的に完済日や契約日から5年程度です。

ただし自己破産の場合は10年と、他のケースよりも長期間での登録となります。

登録期間は、信用情報機関によって異なる場合や、複数の情報が登録されているケースでのカウントについても注意点があります。

信用機関における登録期間のルールや、登録期間でのカウント方法について、さらに詳しく解説していきます。

信用情報機関の情報は、一定期間登録されることになります。

以下の表にはブラックとなるケース別に、登録期間がそれぞれどのくらいかを示しています。

それではそれぞれのケースとなる具体的条件や期間について、説明していきます。

借金・ローンなど返済やクレジットカードの料金支払いが遅れてしまうと、ブラックリスト(異動情報)に挙げられてしまいます。

延滞による情報は、遅延分の支払いが完了してから5年間は信用情報機関で保管されます。

遅延分を完済しなければ5年たっても異動情報は消えません。

自己破産は、借金などの返済が困難となった場合に裁判所に申し立てを行います。

そして全て借金を免除してもらうという法的な手続きを行います。

自己破産を行う影響は大変大きく、信用情報機関に登録される期間は最大10年にもなります。

自己破産の情報が信用情報機関に登録される期間は目安として、以下のようになっています。

自己破産をした場合、信用情報以外へ影響も大きいのが特徴です。

生活に必要な家財道具や一定額以下の預貯金などを除き、原則として所有している財産は処分され、債権者への返済に充てられます。

また弁護士、税理士、公証人などを生業としている人は、自己破産手続き開始決定から免責許可決定までの間、業務を行うことを禁止されます。

このように自己破産は、借金問題を一気に解決はしてくれますが、デメリットが大きく安易に選択することはおすすめできません。

慎重に検討しましょう。

個人再生も返済が困難となった場合、裁判所に申し立てて手続きを行います。

個人再生の場合は借金を最大1/5〜1/10に圧縮して、3~5年間かけて分割で返済していきます。

家などの自己財産も手元に残すことが可能なので、自己破産をするよりはデメリットが少なめです。

各信用機関における登録期間以下の通り。

任意整理は利息をカットして借金を減額する手続きです。

借入金自体はなくなりませんが、毎月の返済額を減らして返済することができます。

裁判所を通さないため、手続きが比較的簡単なのもメリットです。

債権者(金融機関)と交渉をして、双方で合意のもとで返済していきます。

任意整理となった場合の信用情報機関での登録期間は、JICC・CIC・KSCすべての機関共通で借金を完済日より5年間となります。

ブラックリストの登録期間のカウント方法ですが、情報の内容によって期間が異なってきます。

クレジットカードや、ローン返済延滞の場合は完済日が起点となります。

個人再生や自己破産の場合は、返済完了日または裁判所決定日が起算日となります。

このように5年間のカウントがが起算されるタイミングが異なる点がケースによって微妙に異なってきますので、注意しましょう。

また複数の信用機関に異動情報が複数登録されている場合にも、注意が必要です。

異動情報は3つの機関で共有されています。

すべての異動情報が削除されない限り、情報は残ります。

複数機関でブラックとなっている人は、全ての信用機関の異動情報が消えるまでが登録期間と考えましょう。

自分がブラックかどうか?

とても気になりますよね。

実は簡単に調べることができます。

自分がブラックかどうかは、信用情報機関に情報照会することで確認することができます。

貸金業務を行う金融機関は、信用情報機関との提携が義務付けられており、審査の際は信用情報機関の情報をもとに行っていることを解説しました。

情報照会は金融機関のみでなく、個人での照会にも対応しています。

ここでは信用情報機関への照会方法について、詳しく解説をしていきます。

信用情報機関への開示請求は、インターネットや郵送、窓口などで行うことができます。

また開示請求には、本人確認書類の提示や手数料の支払いが必要となります。

JICC・CIC・KSCの信用情報機関は全部で3つ。

ブラックかどうかを正しく調べるためには、照会する個人信用情報機関を適切に選ばなければなりません。

利用したことがある金融機関が、どこの個人信用情報機関と提携しているのか調べてみましょう。

場合によっては複数の個人信用情報機関に登録されている場合もあります。

各機関に開示請求する際に必要な書類や手数料、開示方法については以下の表のようになっています。

いずれの信用機関においても、オンラインでの申請に対応しているのでいつでも申請が可能です。

オンライン申請の場合は、支払いはクレジットカード決済やキャリア決済などに対応しています。

郵送での手続きも対応していますが、時間や手間がかかるうえ料金も割高です。

また手数料の支払い方法は開示利用券というもので支払います。

開示利用券コンビニエンスストアで購入しなければならず、そういった購入の手間もかかります。

開示請求をするならば簡単でお得なオンライン請求をおすすめします。

無事に開示請求書を入手できたら、早速内容を確認してみましょう。

各信用機関別に見方を解説していきます。

CICでは、「返済情報」という項目をチェックすることで自分がブラックかどうかを確認することができます。

「返済情報」の項目に「異動」と記載されていると、残念ながらブラックリストに載っているということになります。

ちなみに「異動発生日」はブラックリストに載った日を指します。

この項目が空欄であれば、ブラックリストには載っていないので安心してください。

次にJICCはでの見方を説明します。

JICCでは「異動参考情報等」という項目をチェックします。

ブラックリスト入りしている場合、<債権情報>の7にある「異動参考情報等」の項目に「延滞」や「債務整理」などの記載があります。

日付はブラックリストに載った日となります。

「異動参考情報等」の項目が空欄であれば、ブラックリストには載っていません。

最後にKSCの開示報告書の見方を説明します。

KSCでのブラックリストの見分け方は、「返済区分」という項目をチェックします。

もし「返済区分」に「延滞」と記載されていた場合は、ブラックリストに載っている状態となります。

そしてブラックリストに載っていない場合は「成約」と記載されています。

このように、各信用機関によって記載方法が大きく異なっています。

それぞれの機関の見方をよく理解して、開示報告書を見るようにしましょう。

ブラックリストに登録されてしまったら、誰でも1日でも早く抜け出したいと思うでしょう。

しかし結論から言うと、一度信用機関にブラック登録されてしまったら残念ながら登録期間を短縮できるという方法はありません。

1日でも早く信用情報を改善することで信用機関の信頼回復を図ることが1番の近道といえます。

登録期間の短縮は不可能ですが、具体的にどんな方法が信用回復につながるのかを解説していきます。

クレジットカードやローンの支払いを延滞しブラックとなった場合は、1日も早く返済を完了させましょう。

延滞を解消させることが、信用情報を回復するための第一歩です。

延滞した状態を、決して放置してはいけません。

返済や信用回復が困難になっていくだけです。

信用情報がどんどん悪化するだけでなく、利息も増していきます。

まずは、延滞している金額を速やかに完済しましょう。

あとは完済日より5年間経過するのを待つだけで、ブラック登録は解消されます。

「それだけ?もっと短くできる手段はないの?」

と思う人もいるかもしれませんが、残念ながらこれがブラックリスト解除最短の方法です。

お金の借り入れに関する信用というのは、それだけシビアなものだと理解ができますね。

また間違った情報や、別人の個人信用情報が登録されてしまうことも稀にあるかもしれません。

過去に金融事故を起こした心当たりがまったくないのにブラックリスト登録されてしまっているという方は、登録元の会社に訂正を依頼しましょう。

その場合はすぐに情報を訂正・削除をしてもらうことができます。

多重債務などで、自力での返済をしたいけど多額でとてももう返済が難しいという方。

このように自力で返済できない場合は債務整理で法的に借金を完済をさせることが可能です。

債務整理には、任意整理、個人再生、自己破産などがあります。

借金の負担を軽減でき、自力で完済するよりも、借金が無くなる時期を早くする可能性も出てきます。

ただし、注意すべきなのがブラックリストの登録期間です。

債務整理によるブラックリストに登録される期間は、借金を完済日または、裁判所での決定日から5〜7年程度。

自己破産の場合は最大10年になる可能性もあります。

このように債務整理はブラック期間が最も長いのが注意点です。

利用を考える際は一人で決めず、弁護士など専門家に相談しながら自分に適した返済方法を決めるようにしましょう。

ブラックリストの登録期間は、信用情報を今以上に悪化させないように維持させましょう。

支払いや債務整理が完了したらとにかくそのままの状態で、時間の経過を待つことが重要です。

審査が通ることはほぼあり得ませんが、ブラック登録されている期間はクレジットカードを作る、ローンを組む、保証人になるといったことはしないでください。

また一定期間無事に経過し、晴れてブラックリストの情報が消えた後も実は十分に注意が必要です。

信用情報が全くの白紙の状態なので、信用機関は過去に金融事故を起こしているのではないかと警戒し、審査が通りにくくなる可能性があります。

ブラックリスト解消後は、返済能力を証明するため良好なクレヒスを積み上げることが重要です。

クレジットカードなどの借り入れの支払いを遅滞なく返済し続けていけば、信用を積み上げられます。

ブラックリストが削除され、元通りに借り入れができると思いがちですが、ここからもなかなか険しい道のりであるということを覚えておきましょう。

ブラックリストに登録されないためには、返済期限を守ったり、債務整理を行わないなどの対策が大切です。

具体的な方法3つをご紹介します。

「絶対にブラックになりたくない!」という人はぜひ参考にしてください。

基本ではありますが、大切なのは返済期日を忘れないことと守ることです。

返済期日をうっかり忘れて支払いができなかっただけでも延滞の記録は残されます。

返済が滞れば信用を失いブラックリストに登録されてしまいます。

以降借り入れやクレジットカードを作ることなどが一気に難しくなります。

難しいことではないことですが、意外とうっかり忘れてしまいがちなのも事実です。

特に忘れっぽい性格の人は、さらなる自覚と注意が必要です。

支払日近くにリマインドするようカレンダーにアラーム設定をしておく、自動的に給料から引き落とし口座へ振り込むなどで支払期日を忘れない工夫を試してみるのもよいでしょう。

ブラックリストに載らないためにも、返済期日を守れるようご自身でぜひいろいろと対策を取ることが大切です。

お金を借りることは決して悪いことではありません。

しかし安易に行うのは、ブラックリストに登録される危険性が高くなります。

安易な借入れの繰り返しは、複数の借入を抱える多重債務に陥るリスクがあります。

さらに借り入れには手数料や金利がかかるケースが多いです。

金利の高い借入れは返済総額が借入額を大きく上回り、一つ一つの支払いがどんどん負担になってきます。

複数の借り入れがそのような状態に陥ってしまうことを想像すると、ゾッとしますよね。

これらの理由から、極力借入れは避けるのがおすすめです。

やむを得ず借入をする場合は借入前に返済計画をしっかりと立て、本当に必要な金額だけを借りるようにしましょう。

そして返済期日は必ず守るようにしましょう。

最後に気を付けたいのが、クレジットカードの使い方。

クレジットカードは、現金を持ち歩く手間が省ける便利なツールです。

しかもポイントも貯めることができます。

しかしカードの使いすぎや作りすぎは危険です。

クレジットカードのはお金を使っている感覚が薄くなり、使いすぎる傾向になりがちです。

使いすぎは返済が困難になる可能性が高くなります。

返済ができなかったり返済の遅延や滞納が続けば、延滞としてブラック扱いにになるのは一目瞭然です。

またリボ払いや分割払いも要注意です。

分割払いやリボ払いは手数料がかかり、返済額が雪だるま式に増えてしまうことがあります。

できるだけ一括払いを心がけましょう。

クレジットカードのは自分の収入や支出に合わせ、無理のない支払い計画で活用するようにしましょう。

基本的にブラックの状態で審査を通過する可能性は非常に低いです。

多重債務や延滞に陥っているブラックは高確率で審査に落ちてしまいます。

ただし、申し込み時点で状態が改善されていれば、お金を借りられる可能性があるかもしれません。

ブラックでも借りられる可能性のある5社を以下に紹介していきます。

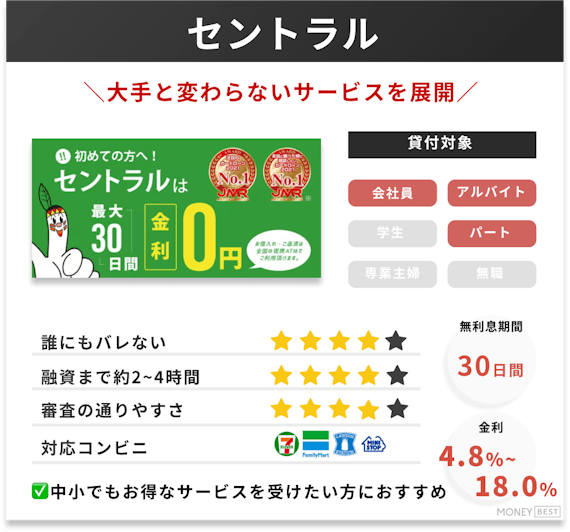

セントラルは大手消費者金融と変わらない充実したサービス&サポートが魅力的。

24時間365日ネットから申し込み可能で審査は最短30分、平日14時までに申し込めば即日融資もできます。

限度額300万円まで金利は4.8%~18.0%と標準的な水準で、初回は最大30日間の無利息期間もあります。

この点でも大手消費者金融と何ら遜色はありません。

金利14.959%~17.95%と最小金利が高いものの、最大金利は大手消費者金融の水準よりもやや低め。

平日16時までに審査が完了すれば即日の融資が可能。

また24時間365日ネットから申し込みができるため店頭へ向かわなくて良いのも大変便利です。

限度額50万円までと少額融資に向いているのが特徴で、初回は最大30日間の無利息期間もあり。

女性スタッフが充実しているので、女性も安心して利用できます。

フクホーは「過去に債務整理をしたブラックでも借りれた」という口コミも見られる消費者金融です。

限度額は最大200万円までで金利は7.3%~18.0%と大手消費者金融並の金利です。

電話やネットから24時間申し込み可能で即日融資にも対応しています。

無利息期間はないものの、大手と遜色ないサービスが整っており、安心して利用できます。

初回借り入れなら最大35日間の無利息期間と大手消費者金融よりもやや長め。

ネットから24時間365日申し込みができ審査は最短30分で完了しますが、即日融資には対応していません。

金利は8.0%~20.0%と法律の上限いっぱいながら、限度額は1,000円~500万円までと幅広いニーズに対応できます。

高額融資だけでなく1万円以下の少額融資にも対応しているため、総量規制が気になる場合でも安心です。

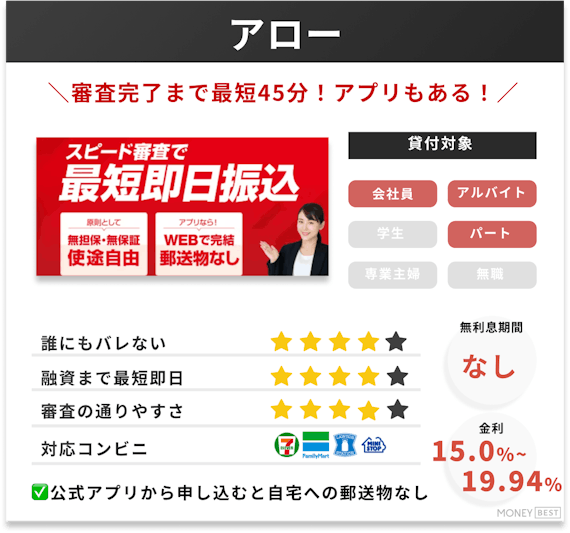

申し込み~融資完了までアプリで完結できます。

来店不要で郵送物もなし、審査時間も最短45分で即日融資も可能とサービスが充実しています。

金利15.0%~19.94%で限度額200万円まで。

他社借入件数4件までなら多重債務状態でも審査通過の可能性があります。

ただし無利息期間はなしです。

ブラックリストが消える時期やタイミングに関してよくある質問についてまとめてみました。

以下5つに関してQ&Aで挙げています。

A:支払いを延滞した場合、まずはクレジットカード会社や金融機関から督促の連絡が来ます。この段階では、まだブラックリストに登録されるわけではありません。

しかし、延滞が長期化すると、ブラックリストに登録される可能性が高まります。

ブラックリストに登録されるまでの期間は、クレジットカード会社や金融機関によって異なりますが、一般的には2~3ヶ月以上の延滞が目安とされています。また、延滞の状況や金額によっても異なります。

A:クレジットカードやローンの支払いを延滞して「ブラックリストに登録された」という情報は、一生残るわけではありません。

完済後、一定期間経過すれば情報は削除されます。

情報の種類と登録期間は以下の通りです。

ただし上記はあくまで目安であり、個々の状況によって異なります。

A:原則として登録された情報が誤っているというケースを除き、ブラックリストに登録された情報の登録期間を短縮する方法はありません。

1日でも早く支払いを完済し、信用機関の情報をクリアにしておくことを目指しましょう。

A:「ブラックリスト」に登録されているかどうかを無料で確認する方法はありません。

ご自身の信用情報がどのように登録されているかを確認するためには、以下3つのの信用情報機関に開示請求を行えば確認することができます。

各信用機関での開示請求には、以下の手数料がかかります。

A:うっかり支払期日を忘れても、金融機関から催促が来て期限内に支払いを完了を速やかに行えば、すぐにブラックリストに上げられる可能性は低いです。

ですが、金融機関によっては延滞の履歴が記録されることもあります。

また延滞を解消しても、一定期間は信用情報に延滞情報が登録されたままとなります。

ブラックになっているかどうか不安な場合は、信用情報機関に開示請求を行ってみることをおすすめします。

ブラックリストとは信用情報に延滞や自己破産といった金融事故の記録がされている状態をいう

ブラックリストから外れるまで一般的に5~10年はかかる

ブラックリスト入りしてしまうと早く抜けられる方法はない

信用機関に開示請求をすると自分がブラックかどうかを知ることができる

ブラックリスト入りしてしまうと、クレジットカードやローンの審査に通りにくくなる

簡単にブラックリストに登録はされません。

しかしひとたびブラックリストに登録されてしまうと、長期間の信用を失ってしまいます。

最低でも5年、長くて10年は借り入れやクレジットカードの審査が非常に通りにくくなってしまいます。

そして、ブラックリスト入りすると信用を取り戻すのも決して簡単ではないということが分かりました。

ブラックリストから早く抜け出せる裏技、といったものはありません。

1日も早く返済を完了することが1番の近道なのです。

ブラックリストに載らないよう日々心掛けをしておくことも大切です。

くれぐれもご自身の信用情報を傷つけないためにも安易な借り入れ、自身の返済能力以上の借り入れを避けましょう。

また借り入れをした際は返済期日を忘れずに、確実に支払うことを念頭において借り入れを行うようにしましょう。