公的年金制度とは?

公的年金は国が管理と運営をしている年金制度です。日本では国民皆年金で20歳以上60歳未満のすべての国民が公的な年金に加入しており、リタイアした老後の生活を支えてくれる制度となっています。

公的年金には大きく分けて、国民年金と厚生年金の2つに分かれています。そして、老後の生活を支えるだけでなく障害年金や遺族年金といった年金もあります。年金制度の基礎についてくわしく見ていきましょう。

公的年金はなぜ存在する?

「年金」と聞くと老後の生活を支えてくれるものというイメージがあるかもしれません。

しかし、将来働けなくなってしまうリスクは加齢によるものだけではなく、病気や事故で障害を負う可能性があったり、家計の担い手である一家の大黒柱が亡くなってしまうことなどがあります。年金は老後だけでなく、将来のリスクに対して社会全体で備えるためのセーフティネットとして存在しているのです。

公的年金は「国民年金」と「厚生年金」がある

公的年金は主に「国民年金」と「厚生年金」の2つに分けられています。

日本は国民皆年金という制度になっており、これは20歳から60歳までのすべての国民が公的年金に加入することになっていること。つまり、20歳以上で60歳未満の働いている方は加入する必要があります。

加えて、会社や公務員など組織に雇用されている方が加入する「厚生年金」があります。

厚生年金に加入できない方のために、付加給付や国民年金基金といった制度もあります。

国民年金は1階部分として全員が加入して、厚生年金は2階部分と言われます。ここまでは公的年金の2つ。

そして、3階部分と言われる「確定拠出年金」などの「厚生年金基金」や「企業年金」「年金払退職給付」などは私的年金になり、加入できる方が加入するものになっています。

あくまで公的年金は「1階部分の国民年金」と「2階部分である厚生年金」の2階建てと覚えておきましょう。

加入する年金は働き方によって変わる

どの年金に加入するかは働き方によって変わってきます。公的年金は社会保険制度の一つです。

年金の加入者は被保険者と呼ばれ、働き方によって3つの分類に分かれます。

第1号被保険者

第1号保険者は自営業者や農業として組織に属さず働く方、学生や無職の方です。

第1号保険者は国民年金だけに加入している方とも言えます。

保険料は一律で、国民年金第1号被保険者及び任意加入被保険者の1か月当たりの保険料、2020年(令和2年度)は1万6540円となっており、保険料は毎月納付書で払う方法や銀行口座からの口座振替、クレジットカードでも支払えます。また、保険料はまとめて前払いすると割引になります。

| 振替方法 | 1回あたりの納付額 | 割引額 | 2年分に換算した割引額 |

| 2年前納 | 38万1960円 | 1万5840円 | -- |

| 1年前納 | 19万4320円 | 4160円 | 8320円 |

| 6カ月前納 | 9万8110円 | 1130円 | 4520円 |

| 当月末振替(早割) | 1万6490円 | 50円 | 1200円 |

※2020年(令和2年度)の振替方法別割引額

学生など、所得が少なく保険料が収められない場合は免除や納付猶予という仕組みもあります。

第2号被保険者

第2号被保険者は会社員や公務員など組織に属して働く方です。

第2号被保険者は国民年金だけでなく、厚生年金に加入している方とも言えます。

保険料の金額は、その方の働く収入金額によって変わり、勤務先と被保険者が半分ずつ負担する労使折半という方法がとられています。

保険料は勤務先がまとめて国に支払い、後から被保険者の給与やボーナスから保険料が差し引かれます。

毎月、会社からもらう給与明細には「厚生年金保険料」と明示されており、ここには厚生年金だけでなく、国民年金の保険料も含まれています。

第3号被保険者

第3号被保険者は第2号被保険者に扶養されている配偶者で、専業主婦などが該当します。

第1号被保険者と同じように国民年金のみの加入ですが、第2号被保険者に扶養されているので保険料を支払う必要はありません。

第3号被保険者の条件はその方の年収130万円以内で、その枠を超えると第2号被保険者の扶養を外れて第1号被保険者になります。

公的年金を受け取ることができるの3つのパターン

公的年金は年齢を重ねるともらえるイメージが強いかもしれません。

被保険者が65歳になったらもらえる年金を「老齢年金」と呼びますが、ほかにも保険料を支払っていて条件を満たせば受け取れるパターンが2つあります。

| 年金の種類 | 受給者 | 受給要件 |

| 老齢年金 | 被保険者本人 | 65歳以上の方 |

| 障害年金 | 被保険者本人 | 怪我や病気による一定の障害が認められ、障害認定を受けた方 |

| 遺族年金 | 被保険者の遺族 | 生計を維持していた被保険者が亡くなった時 |

※詳細は各公的機関にお問い合わせください。

被保険者本院が病気や怪我が原因で障害認定を受けたときには「障害年金」が受給でき、また、生計を一緒にしている被保険者が亡くなってしまった場合には、被保険者の遺族は「遺族年金」をもらうことができます。

公的年金の確定申告

公的年金は所得の一種なので所得税と住民税の課税対象になり、原則的には確定申告が必要です。

しかし、負担をかけないために「確定申告不要制度」が設定されており、多くの年金受給者の確定申告は不要になっています。

確定申告が必要なのは公的年金も含めた収入額が年間400万円以上ある場合か雑所得以外の所得が20万円以下の方です。公的年金の収入金額の合計が400万円以下になっているかは、「公的年金等の源泉徴収票」でしっかりと確認をしましょう。

「遺族年金」と「障害年金」は非課税になっているので、こちらを受給していて上記の基準に満たない場合には確定申告の必要はありません。

老齢基礎年金とは?

国民年金の加入者が65歳以上になると受け取れる老齢基礎年金。

きちんと年金保険料を納付や免除手続きを行っていれば、65歳になれば誰もが受け取れる制度です。老齢基礎年金の仕組みについて解説していきます。

老齢基礎年金の受給資格

老齢基礎年金の年金保険料を納付する義務があるのは20歳から60歳未満の480か月となっています。国民年金は、学生などで収入が不安定な方には免除手続きを行うことができ、保険料と収めた期間と保険料を免除されていいた期間の合算の対象期間が10年以上であれば65歳を迎えれば受給資格があります。

2017年(平成29年)以前、受給資格期間は合算で25年(300か月)以上納付していることが必要でしたが、法改正により緩和されて、2020年現在では10年(120か月)以上という条件になっています。

老齢基礎年金の開始時期

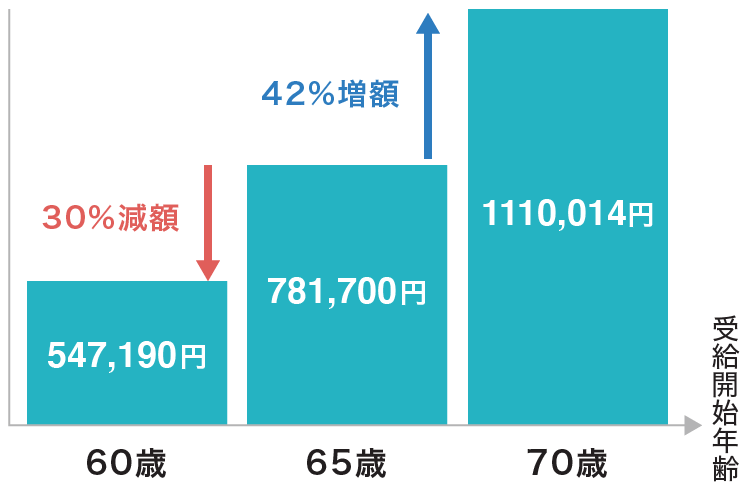

老齢基礎年金を給付される年齢は原則65歳からとなっています。

かつては60歳から受け取れましたが法改正によって6年引き上げられましたが、一方で、繰り上げたり繰り下げたりすることも可能です。自身のライフプランや生活に応じて選択することができます。

開始時期は繰り上げ/繰り下げが可能

老齢基礎年金の受給開始は繰り上げたり、繰り下げたりできます。

老齢基礎年金を受け取れるのは原則65歳からですが、繰り上げて60歳から受給ができ、その場合には、月額×0.5%分の金額が減額され、反対に繰り上げた場合には月額×0.7%が増額されます。

ただし、一度繰り上げや繰り下げを行うと月額の受給額は変更できないことは留意しておきましょう。

老齢基礎年金の受給額と計算方法

老齢基礎年金の受給額とその計算方法についても見ていきましょう。

老齢基礎年金の受給額は賃金や物価の改定率を調整して緩やかに年金の給付水準を調整するマクロ経済スライドという仕組みで成り立っています。

物価や賃料の伸びによって変わり、保険料に連動して年金額も変わっていくと覚えておきましょう。

2020年(令和2年)4月分からの年金額は78万1700円(満額)で、月額では6万5141円となっています。満額とは40年間年金保険料をすべて納付していた場合です。この間、納付がなかったり、免除期間があった場合には、その期間の長さや免除額に応じて減額がなされます。

40年間(480か月間)保険料を全額納付した場合

20歳から60歳になるまでの40年間の全期間保険料を納めた方には、65歳から満額の老齢基礎年金が支給されます。ただし、1941年(昭和16年)4月1日以前に産まれた方は生年月日のよって保険料の納付が25年~39年で満額になります。

具体的には、1926年(大正15)年4月2日から1927(昭和2年)年4月1日までに生まれた方は、加入可能年数が25年に短縮されておいます。

以降、1941年(昭和16年)4月1日生まれの方まで生年月日に応じて26年から39年に短縮されています。

保険料を納付した期間が40年に満たないあるいは免除期間がある場合

保険料を納付した期間が40年に満たないあるいは免除期間がある場合には、年金保険は期間の長さや免除額に応じて減額がなされます。

この場合の計算は分母の40年である480か月に対して、分子は支払い月と免除期間月の合計で計算されます。

免除期間があった場合には、半分の保険料は国が負担してくくれます。例えば、4分の1援助だった場合には8分の7は納付月数として加算されます。

国の支援があるために公的年金制度は免除期間がある場合でも有利に設計されているのです。

老齢基礎年金でもらえる額を増やす方法

厚生年金に加入をしていない自営業の方などが得られるのは老齢基礎年金のみです。

厚生年金に加入していない方は基礎年金だけでは額が少ないために、厚生年金に変わる基礎年金の2階部分が用意されています。

追納制度や付加年金、国民年金金など基礎年金でもらえる額を増やす方法について見ていきましょう。

追納制度

保険料の免除や納付猶予を受けていた場合にはその期間の長さや免除額に応じて保険料は減額されます。

免除や納付猶予を受けていた方に向けて、追納制度という制度で後からでも保険料を支払うことができます。

年金事務所に出向いて申し込みを行い、厚生労働大臣の承認を受ければ、過去10年以内の保険料の追納ができます。追納ができれば免除期間は短くなり、免除額も小さくなるので減額幅も小さくなります。

ただし、3年以上経過した保険料の場合には加算額は上乗せされるので注意はしましょう。

付加年金

国民年金の保険料に対して月額400円の付加保険料を加えて納付する付加年金もあります。

付加年金を行うと毎年の老齢基礎年金に200円×付加保険料納付月数の付加年金が上乗せされます。

ただし、付加年金は国民年金基金とどちらかの一方しか利用できないのでしっかり比較をしましょう。

国民年金基金

国民年金基金は国民年金の保険料に対して追加で納付することによって、老齢基礎年金に上乗せして受給できる仕組みです。

掛け金は年齢と加入するプランによって決まり、受け取る金額はプランごとに一律です。一生涯年金を受け取れる終身年金と10年~15年など受給期間が決まっている確定年金があり、それらを組みわせます。

国民年金基金への掛け金は全額所得から控除が可能で、税金の負担を減らすことができますが、掛け金の上限は個人型確定拠出年金であるiDeCoと合わせて月額6万8000円までとなっています。

\ お金・保険のことならマネードクターへ /

老齢厚生年金の仕組み

老齢厚生年金は会社員や公務員など組織に属している方が受け取ることができる年金です。

老齢基礎年金に上乗せされた2階部分であり、老齢基礎年金の受給資格である65歳以上という条件を満たしていれば支給ができますが、保険料は毎月の給与から厚生年金保険料という名目で天引きされます。

給与を得ていると天引きされるものなので、免除や猶予という考え方はありません。老齢厚生年金の仕組みについて見ていきましょう。

老齢厚生年金の開始時期

老齢厚生年金の支給が開始されるのは老齢基礎年金の受給ができる65歳からとなっており、一定の年齢の方は「特別支給の老齢厚生年金」が受け取れます。

この特別支給の老齢厚生年金は1986(昭和61)年3月31日までの旧厚生年金法の受給開始年齢60歳を段階的に改正したもので、受給開始年齢を65歳に合わせていくための措置です。

生年月日が1941年(昭和16年)に近い人ほど定額部分や報酬比例部分がより60歳だった頃に近い額で支給されて年金額の急激な変化を避けるようになっています。

この特別支給の老齢年金は定額部分と比例報酬部分に分かれており、定額部分は65歳以降に老成基礎年金に、比例報酬部分は老齢厚生年金に引き継がれます。

また、この特別支給の老齢基礎年金は繰り下げての受給はできません。

開始時期は繰り上げ/繰り下げが可能

老齢厚生年金は老齢基礎年金と同じく、65歳よりも繰り上げたり繰り下げたりもできます。

ただし、繰り上げした場合には老齢基礎年金も繰り上げになり、繰り下げて受給する場合には生年月日が1942年(昭和17年)4月2日以降に生まれた方が対象になっています。

老齢厚生年金の受給額と計算方法

老齢厚生年金の受給額は受け取った給与や賞与の総額によって決まります。

その計算方法は給与に対する基準額である「標準月額」と、賞与に対する基準額である「標準賞与額」を組み合わせた基準額に保険料をかけて、保険料が計算されます。

現在の保険料は両方ともに18.3%となっており、企業などの事業主と労働者個人の半分ずつ負担する労使折半となっており、その計算式では標準報酬に対して生年月日に応じた率と加入月数をかけて算出することができ、標準月額報酬の1等級は8万8000円からで一番上は31等級で62万円となっています。

また、標準賞与額は支給1回につき150万円までと決まっています。

老齢厚生年金の加給年金

老齢厚生年金には加給年金という仕組みもあります。

老齢厚生年金の被保険者期間が20年以上ある方が受給開始になる65歳になった時点で一定の要件を満たす配偶者や子どもがいる場合に支給される年金額が加算される制度です。

65歳未満の配偶者がいる場合には22万4300円が加算されます。

18歳未満ないしは20歳未満で障害年金の障害等級1級か2級の子どもがいる場合には子供一人につき22万4300円が加算されます。

第二子までは子ども一人につき22万4300円ですが、第三子以降は1人につき7万4800円となっています。

障害年金とは?

誰しも病気や怪我によって働けなくなり収入を得られなくなるリスクがあります。その備えとなるのが障害年金です。民間の保険会社による保険を検討する際には、障害年金についても考慮したほうが良いでしょう。

障害等級によって年金の対象が異なる

病気や怪我によって働けなくなるリスクに備えた障害年金。障害年金も国民年金から給付される障害基礎年金と厚生年金から給付される厚生障害年金に分けられます。

どの保険によってどれだけ給付されるかは障害の重さと等級によって変わってきます。障害の等級には1級から3級までで、数字が低いほど症状は重くなっています。

| 等級 | 定義 | 障害の程度例 | ||

| 眼 | 腕 | 脚 | ||

| 1級 | 他人の介助を受けないとほとんど自分のことができない状態 | 両目の矯正視力の合計が0.04以下 | 両手のすべての指がない | 両足の足関節以上がない |

| 2級 | 必ずしも他人の助けを必要としないが、日常生活は極めて困難で、労働により収入を得ることができない状態 | 両眼の矯正視力の合計が0.05以上0.08以下 | 両手の親指と、人さし指または中指がない | 両脚の全ての指がない/片脚の足関節以上がない |

| 3級 | 労働が著しい制限を受けるか、労働に著しい制限を加える必要がある状態 | 両眼の矯正視力が0.1以下 | 片手の親指と人さし指がない | 片脚の3つの関節のうち2関節が使えない |

※あくまで一例です。詳細は各公的機関にお問い合わせください。

例えば、障害等級1級は「他人の介助を受けないとほとんど自分のことができない状態」と定義されています。

両目の矯正視力の合計が0.04以下だったり、両手のすべての指がなかったり、両足の足関節以上がないなどの状態です。

障害等級2級は「必ずしも他人の助けを必要としないが、日常生活は極めて困難で、労働により収入を得ることができない状態」です。

両眼の矯正視力の合計が0.05以上0.08以下で、両手の親指と、人さし指または中指がない、両脚の全ての指がない片脚の足関節以上がないなどの程度の状態です。

障害等級3級は「労働が著しい制限を受けるか、労働に著しい制限を加える必要がある状態」です。

例えば、両眼の矯正視力が0.1以下だったり、片手の親指と人さし指がなかったり、片脚の3つの関節のうち2関節が使えないなどの程度になります。

障害年金を受給するための条件

障害年金を受け取るためには、「障害要件」と「初診日要件」「保険料納付要件」という3つの要件を満たす必要があり、その要件に応じて、障害基礎年金が受け取れたり、障害厚生年金が受け取れます

| 項目 | 障害基礎年金 | 障害厚生年金 |

| 初診日要件 | 障害の原因となった傷病の初診日が、 国民年金の被保険者期間中であること |

障害の原因となった傷病の初診日が、 厚生年金の被保険者期間中であること |

| 保険料納付要件 | 以下の1または2を満たしていること 1.初診日の前々月までの被保険者期間に、保険料納付期間と免除期間を合算した期間が加入期間の3分の2以上あること。 2.初診日の前々月までの1年間に、保険料納付済期間と保険料免除期間以外の期間がないこと。ただし、初診日において65歳以上でないこと。 |

|

| 障害要件 | 1級、2級 | 1級、2級、3級 |

※詳細は各公的機関にお問い合わせください。

障害基礎年金を受け取るための障害要件は障害等級が1級~2級までの障害の認定基準に当てはまることです。

障害厚生年金を受け取るための障害要件は1級~3級までの障害の認定基準に当てはまることです。

初診日要件は障害基礎年金も障害厚生年金も、障害と診断される初診日の時点で国民年金や厚生年金に加入していることが条件です。

保険料納付要件は障害基礎年金も障害厚生年金も、初診日の前々月まで加入期間の3分の2以上で保険料を納付しているか免除されているという条件か、初診日に65歳未満で前々月までの1か月間に保険料の未納がないことのどちらかいずれかを満たしていることが要件になります。

障害年金の受給額

障害年金の受給額は老齢年金と同様に障害基礎年金と障害厚生年金によって変わってきます。それぞれの受給額について見ていきましょう。

障害基礎年金

障害基礎年金は障害等級ごとに定額制になっており、子どもの有無によっても異なります。

2020年(令和2年)4月分からの障害基礎年金額は、障害等級1級の場合、78万1700円×1.25+子の加算で、障害等級2級の場合、78万1700円+子の加算です。

障害厚生年金

障害厚生年金は障害認定されるまでに厚生年金に加入していた期間と標準報酬額に応じて決まります。

障害等級が1級の場合、報酬比例の年金額×1.25+配偶者の加給年金額です。障害等級が2級の場合、報酬比例の年金額+配偶者の加給年金額です。障害等級3級の場合、報酬比例の年金額で、最低保障額58万4500円となっています。

子どもがいる場合の加算分

子どもがいる場合には、障害基礎年金の額は加算されます。

子の加算は第一子と第二子は各22万2900円で、第三子以降は7万5000円です。子どもの要件は18歳未満ないし、20歳未満で障害等級1級または2級の障害者となっています。

配偶者がいる場合の加給年金

障害厚生年金での「配偶者の加算年金額」は障害年金の受給対象となる被保険者と生計を一緒にしている65歳未満の配偶者がいるときに加算され、加算額は22万4300円となっています。

ただし、配偶者の年収は850万円以下ないしは所得が655.5万円以下であることで、配偶者が老齢厚生年金や退職共済年金、障害年金を受給していないことなどが条件です。

\ お金・保険のことならマネードクターへ /

遺族年金とは?

遺族年金とは加入者が亡くなってしまったあとに、残された家族の生計を助けるために給付されるものです。

生命保険の死亡保障を検討する際には遺族年金も想定した上で加味すると良いでしょう。

遺族年金の受給条件と対象者

遺族年金の支給条件は遺族基礎年金と遺族厚生年金によって異なります。

遺族年金の要件は、国民年金の被保険者や、老齢基礎年金の受給者が亡くなったときで、老齢基礎年金の受給資格期間が25年(300か月)以上ある方という条件です。受給対象者は亡くなった被保険者の子どもの居る配偶者か、子どもになっています。

遺族厚生年金の要件は、厚生年金の被保険者が亡くなったときか、老齢厚生年金を受給中の方が亡くなったとき、老齢厚生年金の受給資格期間が25年以上ある方が亡くなったとき。厚生年金の加入期間中に初診日がある傷病が原因で、初診日から5年以内に亡くなったとき、障害年金1級または2級の受給資格者が亡くなったときとなっています。

受給対象者は死亡した被保険者の妻か、子ども、孫、55歳以上の夫、55歳以上の父母、55歳以上の祖父母となっています。

受給要件や対象者は遺族厚生金の方が広くなっています。

受給対象者は年収850万円以上ある場合には遺族年金の受給はできないので注意が必要です。

遺族年金の受給額

遺族年金の受給額は老齢基礎年金の満額をベースとして子ども人数によって変わっていきます。

遺族基礎年金の受給額は77万9300円+子の加算で、子の加算額は第1子、第2子には各22万4300円、第3子以降は各7万4800円となっています。

厚生年金は報酬比例の年金額×4分の3となっています。

例えば、夫が亡くなり妻と子が遺族基礎年金を受給する場合には、基礎額で77万9300円で、第1子、第2子には各22万4300円、第3子以降は各7万4800円が加算されています。

自営業などの第一号被保険者の夫が亡くなった場合、子どもがいる妻は遺族基礎年金は需給できますが、子どものいない妻は遺族基礎年金と遺族厚生年金ともに受給はできません。ただし、遺族基礎年金では他の条件を満たせば一時金を受け取ることができます。

死亡一時金と寡婦年金

子どもがいない妻は遺族基礎年金を受け取ることはできませんが、その救済措置として死亡一時金と寡婦年金があります。死亡一時金は12万円~23万円が一度だけ支払われるもので、この金額は被保険者が保険料を支払った期間で計算されます。

寡婦年金は、夫を亡くした妻が、60歳から65歳になるまでの5年間、夫が受け取れるはずだった老齢基礎年金の4分の3に該当する金額を、毎年受け取ることができる制度です。

ただし、亡くなった夫に受給資格期間が10年以上あり、10年以上婚姻関係が継続して生計が同一であったことが必要で、また、妻が自分の老齢基礎年金の受給を繰り上げている場合には支給されません。

死亡一時金と寡婦年金はどちらかしか選べないのでしっかりと内容を確認しましょう。

中高齢寡婦加算と経過的寡婦加算

遺族厚生年金の対象者で18歳未満の子どもがいる妻は遺族基礎年金と遺族厚生年金の両方を受給できますが、子どもが18歳以降になると遺族基礎年金の収入がなくなります。

その救済措置として中高齢寡婦加算と経過的寡婦加算があります。

中高齢寡婦加算は遺族基礎年金の給付が停止されてから、65歳まで受け取ることができるもので、2020年(令和2年度)は58万6300円となっています。

ただし、夫が亡くなった時点で40歳以上の、子どもがいない妻か、40歳になった時点で遺族基礎年金を受給していた妻という要件があります。

経過的寡婦加算は、65歳になって受け取る老齢基礎年金がそれまで受給していた中高齢寡婦加算よりも少なくなる場合に、その差を埋め合わせるためのものです。

支払対象になるのは、中高齢寡婦加算を受給していた1956年(昭和31年)4月1日以前に生まれた妻です。

いくつか、パターンで分けて見てみましょう。

30歳未満で子どもがいない妻は遺族基礎年金は受け取れません。遺族厚生年金のみ受け取れます。ただし給付期間は5年間のみとなっています。

30歳以上40歳未満で子どもがいない妻の場合は、遺族基礎年金は受け取れませんが、遺族厚生年金を受け取れます。期間は一生涯になります。

40歳以上65歳未満で子どもがいない妻は、遺族基礎年金は受け取れません。しかし、遺族厚生年金は一生が受け取れ、65歳になるまで中高齢寡婦加算を受け取れます。

30歳以上40歳未満で子どもがいる妻や、40歳以上65歳未満で子どもがいる妻は、子が18歳になる年の3月31日を経過するまで遺族基礎年金を受け取れ、一生涯遺族厚生年金を受け取れます。遺族基礎年金の受給権がなくなった後は中高齢寡婦加算を受給できます。

厚生年金に統一された共済年金とは?

2015年7月まで存在していて、厚生年金に統一されたものに共済年金があります。

共済年金は国家公務員や地方公務員、私立学校の教員が加入するものです。

統一によって変わったことは?

共済年金が厚生年金と統一されたことにより、国家公務員や地方公務員も厚生年金の被保険者になりました。

また、保険料は厚生年金の保険料と同じになり、給付内容も基本的に厚生年金に揃えられています。

加えて、一般企業の企業年金にあたる職域部分が廃止されて、年金払退職給付が設定されました。

年金払い退職給付とは?

年金払い退職払給とは年金の半分は一時金、10年支給、20年支給から選べる有期年金、もう半分は一生受け取れる終身年金となっています。

繰り上げは可能ですが原則65歳から支給され、年金の受取期間中に本人が死亡した場合、終身年金部分は終了していまいます。

有期年金の残りの部分は遺族に一時金として支払われることになっています。

公務に関する負傷や病気で障害や亡くなってしまった場合には、公務上障害・遺族年金が支払われます。

財源は自分が将来受け取る年金の原資を現役時に自分で積み立てる「積み立て方式」となっています。

共済年金の職域方式は賦課方式でしたが年払い退職給付は積立方式に変わったのが大きな点です。

\ お金・保険のことならマネードクターへ /

公的年金だけで老後資金は足りる?

公的年金だけで老後資金は足りるのでしょうか?

生命保険文化センターによる2019年(令和元年度)の「生活保障に関する調査」によると、夫婦2人の老後に必要だと考えられる、ゆとりある老後生活費は1か月あたり平均36万1000円となっています。

高齢者世帯の平均所得は厚生労働省の2019年(令和元年)「国民生活基礎調査の概況」によると、312万6000円で、月額にすると26万500円となっています。

つまり、ゆとりある老後生活費とは10万円の差があると見て取れます。

また、標準的なリタイア後の生活資金には最低限3000万円、ゆとりある生活には1億円必要とも言われます。

公的年金の受給額と生活に必要な金額の差額は、何かしらの方法で埋め合わせをしたほうが良いでしょう。

企業年金

企業によっては従業員を対象にして企業独自の年金を設定しているところがあります。

公的年金と違って加入義務はないので、設定しているかは企業によってまちまちです。厚生年金基金や確定給付企業年金、企業型確定拠出年金などがあります。

個人型確定拠出年金(iDeco:イデコ)

個人で年金を準備する方法として私的年金の個人型確定拠出年金(iDeco:イデコ)があります。

老後資金の準備を目的に毎月掛け金を支払って投資信託などに投資を行い、60歳を越えて老後を迎えたときに年金として受け取るもので、2017年から加入対象者がひろがりました。

掛け金は全額が所得控除の対象になり、運用益も非課税となるなど、大きな税制優遇を受けられるので人気を博していますが、ただし、個人型確定拠出年金(iDeco:イデコ)に加入するには国民年金が未払いではないなどの条件もあります。

個人年金保険

個人で年金を準備する方法に個人年金保険もあります。

個人年金保険は保険料を支払い老後に保険金を受け取る商品です。支払った保険料は生命保険控除もしくは、個人年金保険保険料控除の対象になります。

まとめ

老後の生活費を支えてくれる公的年金。公的年金にはいくつか種類があり、また病気や怪我で働けなくなった際の障害年金や亡くなってしまった際に残された家族の生活を支える遺族年金などもあります。

公的年金についてしっかり理解をして老後の生活に備えましょう。

\ お金・保険のことならマネードクターへ /