リビングニーズ特約とは?

リビングニーズ特約とは、被保険者が余命6か月以内と判断されたときに、保険料の一部や全部を生前に受け取ることができる特約です。リビングニーズ特約を付ける場合には特に追加で保険料はかかりません。

受け取った生前給付金は、医療費だけでなく自由に使うことができるので、残された時間を有意義に過ごしたり、治療に専念するための費用に使うことができ、万が一の事態のときには心強い存在になるはずです。

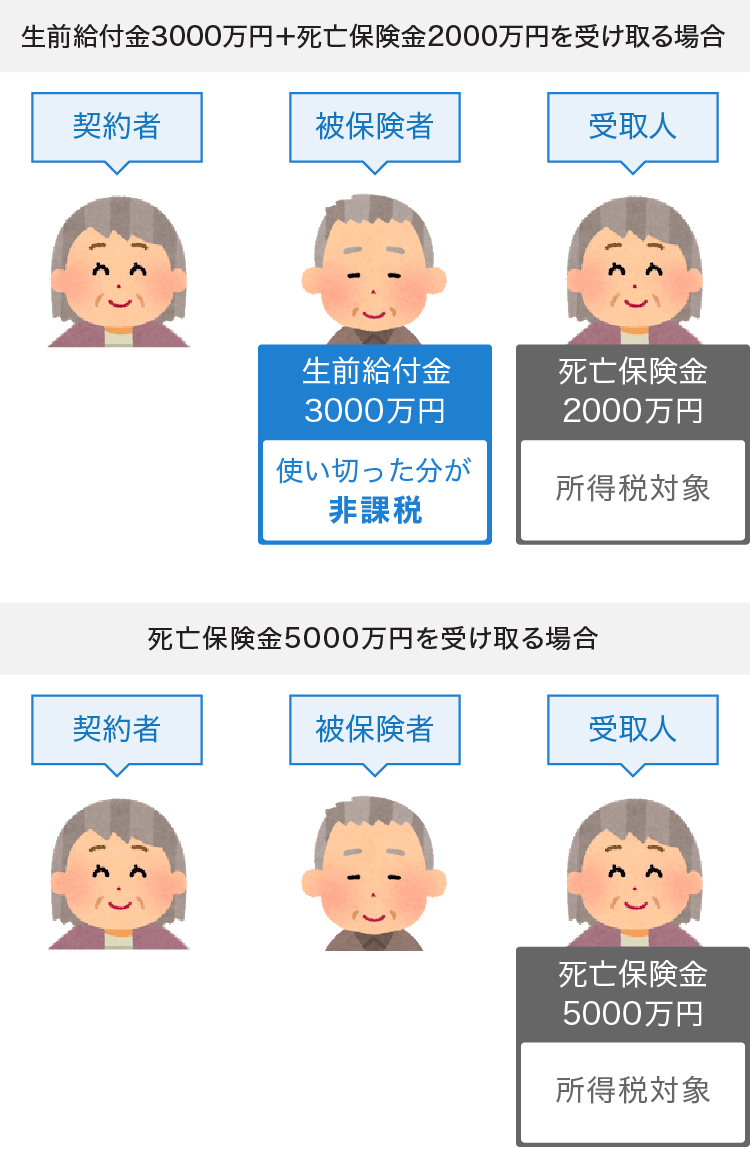

生前給付金として受け取れる金額の上限は3000万円となっており、受け取った分の額が死亡保険金からは減額されます。もしも判断された余命期間よりも長く生存していた場合でも、受け取った生前給付金を返還する必要はありません。

生前給付金に税金はかかる?

リビングニーズ特約によって支払われる生前給付金の税金はどうなるのでしょうか?

契約者と被保険者が同じだった場合には、高度障害状態の際の給付金と同様に、非課税です。

被保険者が亡くなってしまい、保険受取人が配偶者などの法定相続人の場合には相続税の対象になります。

「受け取った生前給付金をすべて使った場合」と「生前給付金が残った場合」、そして「生前給付金を受け取らずに死亡保険金を受け取った場合」について見ていきましょう。

生前給付金をすべて使った場合

被保険者が生前給付金を受け取る場合には所得税も相続税もかからず非課税となります。

加入していた生命保険の死亡保険金が3000万円以上で、生前給付金を支払ってもまだ死後に死亡保険金が残っている場合は保険受取人の固有の相続財産になるので、相続税の対象になります。

生前給付金が残った場合

生前給付金をすべて使い切らずに亡くなった場合には、生前に使った金額は非課税になり、使わずに残った金額はほかの相続財産と合わせて、保険金受取人固有の相続財産となり相続税の対象となります。

生前給付金を受け取らずに死亡保険金を受け取る場合

生前給付金を受け取らずに死亡保険金を受け取った場合には、通常の死亡保険金を保険金受取人が受け取ったときと同じように相続税が課されます。

\ お金・保険のことならマネードクターへ /

リビングニーズ特約のメリット

リビングニーズ特約には「使い道が自由」や「生前給付金を受け取った後の保険料が下がる」や「使い切れば非課税」などのメリットがあります。ぞれぞれのメリットについて見ていきましょう。

使い道が自由

リビングニーズ特約で受け取った生前給付金のメリット、一番なのは「使い道が自由」な点です。

健康保険対象外の全額自己負担になる治療や、苦痛から開放されるための緩和ケアなどの医療費に充てることもできますし、残された生前の生活を有意義に過ごすための費用として活用することが可能です。

生前給付金を受け取った後に病気が緩和したり、余命期間を過ぎて生存していても生前給付金を返還する必要はありません。

生前給付金を受け取った後の保険料が下がる

保険料の払込期間中に生前給付金を受け取った場合には、その後支払う保険料が減額され、保険料は残った生命保険金額に応じた形になります。

つまり、家計が厳しいときには、生前給付金を受け取ると保険料の負担を軽減することができます。

生前給付金は使い切ればすべて非課税

生前給付金は、余命6か月以内と診断された場合に支払われる保険金であり、「身体の傷害に基因して支払われる保険金」なので、所得税は非課税になります。

つまり、契約者と保険金受取人が同一で被保険者が配偶者だった場合に生前給付金を受け取ったときには非課税になるので所得税は発生しませんが、契約者と保険金受取人が同一で、被保険者が配偶者だった場合に保険金を受け取ると所得税の対象になります。

生前給付金を被保険者が受け取り使い切った場合にはすべて非課税になるので税法上のメリットがあることは覚えておくとよいでしょう。

リビングニーズ特約のデメリット

リビングニーズ特約にはデメリットもあります。生前給付金が残ると課税対象になったり、被保険者本人に余命が知られてしまう可能性などです。それぞれについて解説していきます。

生前給付金が残ると課税対象になる

生前給付金を使い切れずに被保険者が亡くなった場合には、残ったお金は相続財産の対象になります。

相続財産全体で相続税の基礎控除額を超えた金額は相続税の対象になり、相続税の基礎控除額は3000万円+(500万円×法定相続人の人数)で計算することができます。

生前給付金の残ってしまった金額は相続税の計算による非課税限度額は適応されないのでその点はデメリットになります。

本人に余命が知られてしまう可能性がある

家族が被保険者に病状を隠している場合に、リビングニーズ特約で生前給付金を申請した場合には本人が余命を知ってしまうデメリットもあります。

保険料が減額されている預金通帳を見たり、資金に余裕ができたことによって、リビングニーズ特約を利用したことがわかってしまうケースもあります。

指定代理請求人から請求があっても保険会社から被保険者への連絡はありませんが、その点は留意しておく必要があるでしょう。

\ お金・保険のことならマネードクターへ /

リビングニーズ特約の注意点

メリットも多くあるリビングニーズ特約ですが、実際に活用する際にはどのような点に気をつければいいでしょうか?リビングニーズ特約の注意点について見ていきましょう。

請求額の全額を受け取ることはできない

生前給付金は死亡保険金の6か月分の前払いとしてみなされますので、生前給付金として請求した金額がそのまま支払われるのではなく、生前給付金の額に対して6か月分の利息がかかります。

また、保険料の払込期間中であれば6か月分の保険料相当額が差し引かれるため、仮に6か月より先に亡くなっても利息分の返還はありません。

生前給付金を受け取れないケースもある

リビングニーズ特約の請求判断は保険会社が行なうため、審査を伴いきちんとした医師の診断が行われているかの確認が行われます。通常の治療が行われていないなどの場合にはリビングニーズ特約の利用が認められないこともあることは覚えておきましょう。

リビングニーズ特約がついていない場合もある

死亡保障を目的とした生命保険には基本的にはリビングニーズ特約がついていますが、古い生命保険では付加されていないケースも時折ありますので、契約をしっかりと確認することが必要です。

仮に付加されていなかった場合でも途中から付加することは可能です。

また、過去の契約では指定代理請求人を指定していないケースも考えられるので合わせて確認をしておくと万が一のときでも安心です。

一部のネット保険には商品としてリビングニーズ特約の付加ができないものもあるので、そういった保険商品を契約中でリビングニーズ特約を付加したい場合は保険の見直しを行いましょう。

リビングニーズ特約の請求方法

リビングニーズ特約を請求する際には、代理店下保険会社に連絡して必要な書類を書いて提出する必要があり、その際には医師の診断書などの書類も必要になります。

その後、審査が行われて認められた場合には生前給付金を受け取ることができます。

リビングニーズ特約を請求できる方は、原則、被保険者本人となっていますが、被保険者本人が請求できない場合には、指定代理請求人が請求することも可能です。

指定代理請求人による請求とは?

指定代理人請求とは、保険の被保険者が請求できないと保険会社が認める場合に、被保険者の代理人として保険金等を請求できる仕組みです。

例えば、病気や怪我で保険を請求する意思表示ができなかったり、治療の都合で病名や余命の告知を受けていない場合には、指定代理人が被保険者に変わって請求が可能です。

指定代理請求人になれる人は被保険者の戸籍上の配偶者や直系血族、同居していて生計を一緒にしている三親等以内の親族と限られています。

指定代理請求人は保険契約時の申し込み書などで事前に指定をしておく必要があります。

まとめ

リビングニーズ特約による生前給付金は万が一余命6か月以内と診断された際に、死亡保険金を前もって受け取れる仕組みです。

もしもの時にもリビングニーズ特約を利用できるようにしっかりと理解をして準備をしておきましょう。

\ お金・保険のことならマネードクターへ /

よくある質問

| Q | リビングニーズ特約とは何ですか? |

| A | リビングニーズ特約とは、被保険者が余命6か月以内と判断されたときに、保険料の一部や全部を生前に受け取ることができる特約です。 詳しくは「リビングニーズ特約とは?」を参照。 |

| Q | リビングニーズ特約の最高額はいくらですか? |

| A | 最高額は3000万円です。 詳しくは「リビングニーズ特約とは?」を参照。 |

| Q | リビングニーズ特約の請求方法は? |

| A | 代理店下保険会社に連絡して必要な書類を書いて提出する必要があり、その際に医師の診断書などの書類も必要になります。 詳しくは「リビングニーズ特約の請求方法」を参照。 |